ธุรกิจส่วนใหญ่มีกำไร

งบการเงินรวมที่ผ่านการตรวจสอบของ Agribank แสดงให้เห็นว่าภายในสิ้นปี 2024 สินทรัพย์รวมของ Agribank จะสูงถึงกว่า 2.2 ล้านล้านดอง เพิ่มขึ้น 9.3% เมื่อเทียบกับสิ้นปี 2023 เงินฝากของลูกค้าจะสูงถึงกว่า 1.9 ล้านล้านดอง เพิ่มขึ้น 5.3% สินเชื่อลูกค้าแตะ 1.72 ล้านล้านดอง เติบโต 11%

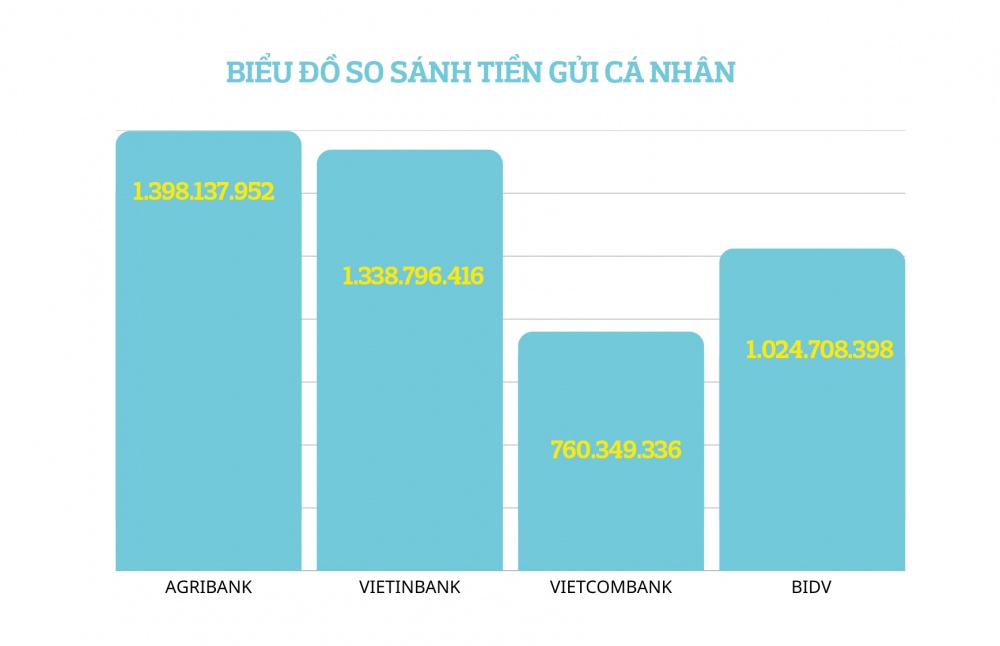

จากตัวเลขดังกล่าว ทำให้ Agribank อยู่ในอันดับสองของระบบในแง่ของส่วนแบ่งการตลาดในการระดมและให้สินเชื่อ (รองจาก BIDV) อย่างไรก็ตาม หากแบ่งตามรายวิชา เงินฝากของ Agribank จากผู้อยู่อาศัยและองค์กร (ไม่รวมสถาบันสินเชื่อ) มักจะเป็นผู้นำตลาดเสมอ

ตามคำอธิบายของธนาคาร Agribank ได้ลดเงินฝากของลูกค้าในช่วงสิ้นปี 2567 เพื่อควบคุมอัตราการเติบโตของเงินทุน ปรับโครงสร้างแหล่งเงินทุนเพื่อช่วยลดต้นทุนปัจจัยการผลิต จัดสรรทรัพยากรเพื่อลดอัตราดอกเบี้ยเงินกู้เพื่อสนับสนุนลูกค้า และกระตุ้นการเติบโตทางเศรษฐกิจในช่วงเดือนสุดท้ายของปี 2567

ตามข้อมูลล่าสุด ณ สิ้นไตรมาสแรกของปี 2568 เพื่อตอบสนองความต้องการสินเชื่อของเศรษฐกิจในปี 2568 เงินฝากของลูกค้าที่ Agribank มีจำนวนเกือบ 2.1 ล้านพันล้านดอง และยังคงเพิ่มขึ้นอย่างต่อเนื่องจนกลายเป็นธนาคารที่มีเงินฝากมากที่สุดในเวียดนาม

ในด้านผลประกอบการ ยกเว้นการซื้อขายหลักทรัพย์เพื่อการลงทุน กิจกรรมทางธุรกิจอื่นๆ ของ อกริแบงก์ ทั้งหมดล้วนมีกำไรและเติบโตได้ดี

รายได้จากการดำเนินงานรวมของ Agribank ในปี 2567 จะสูงถึง 86,496 พันล้านดอง เพิ่มขึ้นเกือบร้อยละ 14 เมื่อเทียบกับปีก่อน โดยรายได้ดอกเบี้ยสุทธิอยู่ที่ 66,554 พันล้านดอง เพิ่มขึ้นร้อยละ 19.3 จากปีก่อน รายได้ดอกเบี้ยสุทธิเพิ่มขึ้น โดยหลักๆ แล้วเป็นผลจากการควบคุมเงินทุนนำเข้าที่ดีของธนาคาร ทั้งในแง่อัตราการเติบโตและอัตราดอกเบี้ย (ในปี 2567 สินเชื่อของ Agribank เพิ่มขึ้น 11% ในขณะที่การระดมทุนเพิ่มขึ้นเพียง 5.3%) ตลอดปี แม้ว่ารายได้ดอกเบี้ยและรายได้อื่นที่คล้ายคลึงของธนาคารจะลดลง 8.5% (ปี 2567 ธนาคาร Agribank ลดอัตราดอกเบี้ยเงินกู้ 4 เท่าเพื่อช่วยเหลือลูกค้า) แต่ค่าใช้จ่ายดอกเบี้ยและค่าใช้จ่ายอื่นที่คล้ายคลึงของธนาคารลดลงเกือบ 25% ช่วยให้กำไรสุทธิเติบโตได้ดี

พื้นที่เติบโตสูงสุดของธนาคาร Agribank ในปี 2567 คือ การซื้อขายทองคำและแลกเปลี่ยนเงินตราต่างประเทศ (รายได้ 99% มาจากการซื้อขายแลกเปลี่ยนเงินตราต่างประเทศ ส่วนทองคำคิดเป็นเพียง 1%) กำไรสุทธิจากกิจกรรมนี้เพิ่มขึ้น 126% อยู่ที่ 4,538 พันล้านดอง กำไรสุทธิจากการบริการอยู่ที่ 5,025 พันล้านดอง เพิ่มขึ้นร้อยละ 10 กำไรสุทธิจากการซื้อขายหลักทรัพย์อยู่ที่ 14.9 พันล้านดอง เพิ่มขึ้น 3 เท่าจากปีก่อน กำไรสุทธิจากกิจกรรมอื่นๆ อยู่ที่ 10,454 พันล้านดอง (ส่วนใหญ่จัดเก็บจากหนี้เงินต้นที่ชำระแล้ว) เท่ากับช่วงเดียวกันของปีก่อน

ในปี 2567 ค่าใช้จ่ายในการดำเนินงานของ Agribank เพิ่มขึ้นเล็กน้อย 4.3% เป็น 32,263 พันล้านดอง แต่จุดบวกคือดัชนี CIR ลดลงเหลือ 37.3% (CIR ณ สิ้นปี 2566 อยู่ที่ 40.7%) แสดงให้เห็นถึงการปรับปรุงประสิทธิภาพการดำเนินงาน

ด้วยการดำเนินธุรกิจที่มั่นคง Agribank จึงได้จัดเตรียมเงินสำรองสำหรับความเสี่ยงไว้อย่างแข็งแกร่ง ในปี 2567 ต้นทุนการตั้งสำรองความเสี่ยงของ Agribank จะอยู่ที่ 26,658 พันล้านดอง เพิ่มขึ้น 37.4% จากปีก่อน หลังจากจัดสรรเงินสำรองความเสี่ยงแล้ว ในปี 2567 Agribank จะมีกำไรก่อนหักภาษี 27,574 พันล้านดอง และกำไรหลังหักภาษี 22,067 พันล้านดอง เพิ่มขึ้น 7.5% เมื่อเทียบกับปีก่อนหน้า

จากผลการดำเนินงานทางธุรกิจที่เป็นไปในทางบวก ในปี 2567 รายได้เฉลี่ยของเจ้าหน้าที่และพนักงานของธนาคาร Agribank แต่ละคนจะอยู่ที่ 33.42 ล้านดอง/คน/เดือน เพิ่มขึ้นเล็กน้อย 2.26% จากปีก่อน อย่างไรก็ตาม รายได้ของพนักงาน Agribank ยังคงต่ำที่สุดในกลุ่ม Big 4 (ผันผวนระหว่าง 37-38 ล้านดอง/ตำลึง) และต่ำกว่าธนาคารพาณิชย์เอกชนอย่างเช่น Techcombank, HDBank, ACB, TPBank มาก...

ณ สิ้นปี 2567 ธนาคาร Agribank มีพนักงาน 42,278 คน เพิ่มขึ้น 195 คน เมื่อเทียบกับปีก่อน ซึ่งถือเป็นการเพิ่มขึ้นต่ำที่สุดในบรรดาธนาคารต่างๆ ในปี 2567

ณ สิ้นปี 2567 Agribank มีพนักงานรวมทั้งสิ้น 42,278 คน เพิ่มขึ้น 195 คนจากปีก่อน ซึ่งถือเป็นการเพิ่มขึ้นที่น้อยที่สุดในบรรดาธนาคารในปี 2567 สะท้อนให้เห็นถึงลักษณะเฉพาะตัวของการดำเนินงานของ Agribank ที่มีเครือข่ายสาขาครอบคลุม 63 จังหวัดและเมือง ตั้งแต่พื้นที่ภูเขาไปจนถึงเกาะห่างไกล เนื่องจากมีความจำเป็นต้องเพิ่มทุนจึงจำเป็นต้องเพิ่มบุคลากรให้เพียงพอต่อความต้องการในการดำเนินการสินเชื่อ ในปัจจุบันในหลายพื้นที่โดยเฉพาะในพื้นที่ภูเขาห่างไกลเจ้าหน้าที่สินเชื่อของ Agribank จะต้องดูแลลูกค้าตั้งแต่หลายสิบถึงหลายร้อยรายที่มีปริมาณงานจำนวนมาก

ขณะเดียวกันในปี 2567 ธนาคาร Agribank ดำเนินการปรับโครงสร้างและปรับปรุงเครือข่ายสาขาโดยเฉพาะในเขตเมืองอย่างจริงจัง ฮานอยและเมือง นครโฮจิมินห์ตั้งเป้าที่จะปรับปรุงประสิทธิภาพและผลผลิต

ในปี 2567 ธนาคาร Agribank ได้ดำเนินการปรับโครงสร้างและปรับปรุงเครือข่ายสาขาโดยเฉพาะในเขตเมืองอย่างจริงจัง ฮานอยและเมือง นครโฮจิมินห์เพื่อเพิ่มประสิทธิภาพและผลผลิต |

4 อันดับธนาคารที่มีอัตราส่วนหนี้สูญสูงที่สุดในระบบ

ณ วันที่ 31 ธันวาคม 2567 หนี้สูญของ Agribank อยู่ที่ 29,007 พันล้านดอง อัตรา 1.68% เมื่อเทียบกับปีก่อนหน้า หนี้สูญของ Agribank ลดลงทั้งในแง่ตัวเลขจริง (ลดลง 425 พันล้านดอง) ในแง่เปรียบเทียบ (ในปี 2566 หนี้สูญของ Agribank อยู่ที่ 1.89%)

ที่น่าสังเกตคือ ในปี 2567 หนี้สูญของกลุ่มที่ 3 และ 4 ของ Agribank ลดลงอย่างรวดเร็ว (หนี้สูญของกลุ่มที่ 3 ลดลง 44.1% หนี้สูญของกลุ่มที่ 4 ลดลง 30.4%) หนี้สูญกลุ่มที่ 5 ของธนาคารเกษตรในปี 2567 เพิ่มขึ้น 16.2% (เพิ่มขึ้น 3,163 พันล้านดอง) สาเหตุหลักมาจากการโอนกลุ่มหนี้

การที่หนี้เสียกลุ่มที่ 5 ของ Agribank เพิ่มขึ้นนั้นไม่ใช่เรื่องน่าแปลกใจ แต่เป็นส่วนหนึ่งของแนวโน้มทั่วไปของระบบธนาคาร

รายงานทางการเงินของธนาคารที่เผยแพร่ก่อนหน้านี้แสดงให้เห็นว่าในปี 2567 หนี้เสียกลุ่มที่ 5 จาก 27 ธนาคารเพิ่มขึ้น 39.3% ธนาคารบางแห่ง เช่น Techcombank และ ABBank มีอัตราการเติบโตของหนี้กลุ่ม 5 สูงเกิน 100% ในกลุ่มธนาคารใหญ่ 4 แห่ง อัตราการเติบโตของหนี้เสียในกลุ่ม 5 ในปี 2567 ที่ Vietcombank อยู่ที่ 30%, VietinBank อยู่ที่ 49%, BIDV อยู่ที่ 55%

ดังนั้น แม้ว่าหนี้เสียกลุ่มที่ 5 ของธนาคาร Agribank จะเพิ่มขึ้นอย่างรวดเร็ว แต่ก็ยังต่ำกว่าธนาคารอื่นๆ ในระบบมาก นอกจากนี้ยังสะท้อนถึงความยากลำบากของอุตสาหกรรมการธนาคารในการกู้คืนและจัดการกับหนี้เสียอีกด้วย

เนื่องมาจากการจัดเตรียมเงินสำรองความเสี่ยงอย่างแข็งขัน ทำให้ภายในสิ้นปี 2567 อัตราส่วนการครอบคลุมหนี้เสียของ Agribank จะสูงถึง 132% เพิ่มขึ้นเล็กน้อยเมื่อเทียบกับ 129% เมื่อสิ้นปี 2566 ดังนั้น ในปัจจุบัน Agribank เป็นหนึ่งใน 4 ธนาคารพาณิชย์ที่มีอัตราส่วนการครอบคลุมหนี้เสียสูงสุดในตลาด ร่วมกับ BIDV, Vietcombank และ Vietinbank

ณ วันที่ 31 ธันวาคม 2024 Agribank มีทุนจดทะเบียน 51,638 พันล้านดอง อยู่ในอันดับที่ 7 ของระบบ ปัจจุบัน ธนาคาร Agribank เป็นธนาคารพาณิชย์ของรัฐที่มีทุนจดทะเบียนต่ำที่สุดในกลุ่ม Big 4 และด้อยกว่าธนาคารพาณิชย์ที่ถือหุ้นร่วมกันหลายแห่ง

ในการประชุมเชิงปฏิบัติการระหว่างอุตสาหกรรมการธนาคารและนายกรัฐมนตรี นาย Pham Toan Vuong กรรมการผู้จัดการใหญ่ของ Agribank กล่าวว่า Agribank ได้รับมอบหมายให้กำหนดเป้าหมายการเติบโตของสินเชื่อที่ 13% ในปี 2568 ซึ่งเทียบเท่ากับการปั๊มเงินมากกว่า 200,000 พันล้านดองเข้าสู่ระบบเศรษฐกิจ ตามการคำนวณของผู้อำนวยการทั่วไปของธนาคาร Agribank หากหนี้ค้างชำระประจำปีเพิ่มขึ้น 200,000 พันล้านดอง ธนาคาร Agribank จะต้องเพิ่มทุนอีก 15,000-17,000 พันล้านดอง ดังนั้น Agribank จึงได้เสนอให้รัฐสภาและรัฐบาลพิจารณาให้มีกลไกแยกสำหรับธนาคารพาณิชย์ที่ใช้ทุนของรัฐ รวมถึงพิจารณาจัดสรรทุนจดทะเบียนเพิ่มเติมจากกำไรจริงประจำปีของ Agribank อย่างน้อย 10,000 พันล้านดอง/ปี เริ่มตั้งแต่ปี 2568 เป็นต้นไป

ตามข้อมูลล่าสุดของธนาคาร ณ สิ้นไตรมาสแรกของปี 2568 การเติบโตของสินเชื่อของธนาคารเพิ่มขึ้นมากกว่า 3% แสดงให้เห็นถึงความพยายามอย่างเต็มที่ของธนาคารในการสนับสนุนการเติบโตทางเศรษฐกิจ และประเด็นการเพิ่มทุนกลายเป็นเรื่องเร่งด่วนยิ่งขึ้นสำหรับ Agribank เพื่อให้แน่ใจว่ามีเงินทุนเพียงพอต่อระบบเศรษฐกิจ

ที่มา: https://thoibaonganhang.vn/agribank-tiep-tuc-giu-vung-vi-tri-ngan-hang-duoc-gui-tien-nhieu-nhat-viet-nam-162293.html

![[ภาพ] กองทัพจีน ลาว และกัมพูชา ร่วมขบวนพาเหรดฉลองครบรอบ 50 ปีวันปลดปล่อยภาคใต้และวันรวมชาติ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/4/30/30d2204b414549cfb5dc784544a72dee)

![[ภาพ] การแสดงของฝูงบินกองทัพอากาศในโอกาสครบรอบ 50 ปีการปลดปล่อยภาคใต้และวันรวมชาติ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/4/30/cb781ed625fc4774bb82982d31bead1e)

![[ภาพ] กลุ่มวัฒนธรรม กีฬา และสื่อมวลชน ร่วมงานครบรอบ 50 ปี วันปลดปล่อยภาคใต้และวันรวมชาติ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/4/30/8a22f876e8d24890be2ae3d88c9b201c)

การแสดงความคิดเห็น (0)