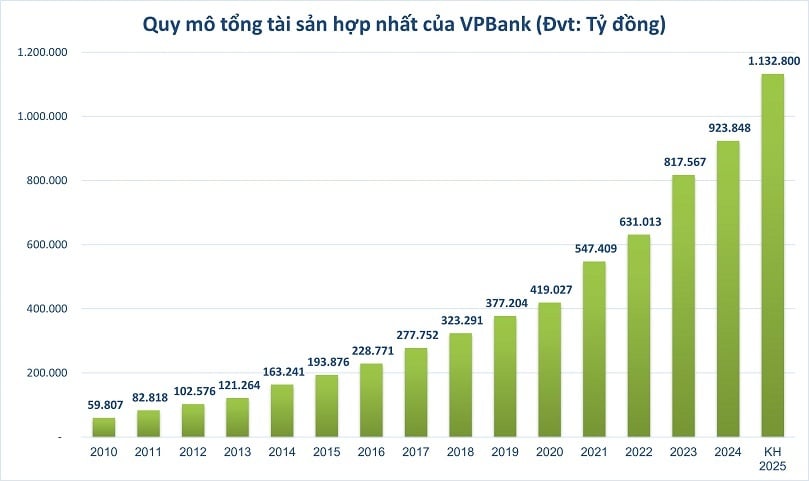

ตามการประกาศการประชุมสามัญผู้ถือหุ้นประจำปี 2025 เมื่อไม่นานนี้ Vietnam Prosperity Joint Stock Commercial Bank (VPBank, HoSE: VPB) ตั้งเป้าที่จะมีสินทรัพย์รวมมูลค่า 1.13 ล้านล้านดองภายในสิ้นปีนี้ ซึ่งเพิ่มขึ้น 23% เมื่อเทียบกับสิ้นปี 2024 หากแผนนี้สำเร็จ VPBank จะกลายเป็นธนาคารถัดไปที่จะเข้าร่วมกลุ่มล้านล้านดอลลาร์ ซึ่งปัจจุบันอยู่ภายใต้การครอบงำของกลุ่มที่รัฐเป็นเจ้าของ

ภายในสิ้นปี 2567 จะมีธนาคารในระบบธนาคารเพียง 5 แห่งเท่านั้นที่จะมีสินทรัพย์รวมทะลุหลักล้านล้านดอง ได้แก่ BIDV, VietinBank, Agribank, Vietcombank และ MB จุดร่วมของกลุ่มนี้คือกลุ่มที่ผู้ถือหุ้นของรัฐถือหุ้นทั้งหมดบางส่วนหรือส่วนใหญ่ ภายในสิ้นปี 2567 VPBank จะมีสินทรัพย์รวมมูลค่ากว่า 923,848 พันล้านดอง

คลับ "ล้านเหรียญ"

สำหรับอุตสาหกรรมการธนาคาร สินทรัพย์รวมถือเป็นตัวบ่งชี้หลักประการหนึ่งที่สะท้อนถึงขนาด ความสามารถทางการเงิน และสถานะทางการแข่งขัน

สินทรัพย์รวมมีบทบาทสำคัญในการประเมินประสิทธิภาพการดำเนินงานผ่านตัวชี้วัดทางการเงิน เช่น ROA (ผลตอบแทนจากสินทรัพย์รวม) แสดงถึงความสามารถในการบริหารจัดการและใช้ทรัพยากรอย่างมีประสิทธิภาพ ส่งผลให้ธนาคารพัฒนาได้อย่างยั่งยืนและมั่นคง ในเวลาเดียวกัน ธนาคารที่มีสินทรัพย์รวมจำนวนมากมักจะมีข้อได้เปรียบที่ชัดเจนในแง่ของชื่อเสียงกับลูกค้า นักลงทุน และพันธมิตร ช่วยปรับปรุงความสามารถในการระดมทุนและตอบสนองมาตรฐานทางการเงินระหว่างประเทศ

ในปี 2559 ระบบธนาคารของเวียดนามบันทึกธนาคารที่มีสินทรัพย์รวมเกิน 1 พันล้านล้านดองเป็นครั้งแรก ได้แก่ Agribank และ BIDV ขณะนั้นธนาคารเอกชนชั้นนำส่วนใหญ่มีสินทรัพย์เพียง 200,000 - 300,000 พันล้านดองเท่านั้น ตัวเลขล้านล้านกลายเป็น "เส้นแบ่ง" ที่แบ่งกลุ่มธนาคารของรัฐและธนาคารพาณิชย์เอกชนออกเป็น 2 กลุ่ม

อย่างไรก็ตาม ด้วยพลวัตในเชิงกลยุทธ์ การครอบคลุมในส่วนที่แยกจากกัน และความสามารถในการปรับตัวตามความผันผวนของตลาดได้อย่างรวดเร็ว ธนาคารเอกชนของเวียดนามจึงค่อยๆ ลดช่องว่างในขนาดสินทรัพย์รวมเมื่อเทียบกับกลุ่มธนาคารของรัฐ

ในช่วงปี 2565-2566 ขนาดสินทรัพย์ของธนาคารเอกชนชั้นนำ อาทิ VPBank, Techcombank, MB หรือ ACB จะเติบโตอย่างมาก โดยจะแตะระดับ 800,000 - 900,000 พันล้านดอง หรือประมาณ 50% ของขนาดกลุ่มบริษัทของรัฐ เมื่อเทียบกับเพียง 30% เมื่อ 5 ปีก่อน เป็นครั้งแรกที่อุตสาหกรรมธนาคารบันทึกกลุ่มเอกชนที่มีสินทรัพย์รวมทะลุหลักล้านล้านดอง

ช่องว่างที่แคบลงนี้เกิดจากการที่ธนาคารเอกชนให้ความสำคัญกับการเปลี่ยนแปลงทางดิจิทัลเป็นอย่างมาก การส่งเสริมการพัฒนาผลิตภัณฑ์ธนาคารค้าปลีก และการใช้ประโยชน์อย่างมีประสิทธิภาพจากกลุ่มลูกค้าบุคคลและ SME ที่มีอัตรากำไรสูงและการครอบคลุมกลุ่มลูกค้าขนาดใหญ่

นอกจากนี้ โครงสร้างการกำกับดูแลที่ยืดหยุ่น ความสามารถในการตอบสนองอย่างรวดเร็วต่อความผันผวนของตลาด และการสร้างระบบนิเวศดิจิทัลแบบบูรณาการ ยังช่วยให้ธนาคารเอกชนใช้ประโยชน์จากโอกาสทางธุรกิจได้อย่างมีประสิทธิภาพ ส่งเสริมการเติบโตของสินทรัพย์รวมที่แข็งแกร่งและยั่งยืนมากกว่าเมื่อเปรียบเทียบกับธนาคารของรัฐที่มีข้อจำกัดหลายประการ โดยเฉพาะความสามารถในการเพิ่มทุน

ความก้าวหน้าอย่างรวดเร็วของ VPBank

ในกลุ่มธนาคารส่วนตัวความก้าวหน้าของ VPBank ถือได้ว่าโดดเด่นที่สุด ในปี 2553 สินทรัพย์รวมของ VPBank มีเพียง 59,800 พันล้านดองเท่านั้น เมื่อเทียบกับค่าเฉลี่ยกว่า 100,000 พันล้านดองของกลุ่มเอกชนชั้นนำ หรือ 300,000-500,000 พันล้านดองของกลุ่มรัฐ อย่างไรก็ตาม สินทรัพย์รวมของธนาคารได้เพิ่มขึ้นอย่างต่อเนื่องด้วยอัตราที่รวดเร็ว โดยเกิน 400,000 พันล้านดองในปี 2563 หรือเกือบ 7 เท่าในเวลาเพียงทศวรรษเดียว

ที่น่าสังเกตคือ นับตั้งแต่ปี 2021 อัตราการเติบโตของสินทรัพย์รวมของ VPBank เพิ่มขึ้นอย่างมีนัยสำคัญ โดยทะลุเป้าหมายสำคัญที่ 500,000 พันล้านดองในปี 2021 และยังคงทะลุ 800,000 พันล้านดองในปี 2023 คาดว่าสินทรัพย์รวมของ VPBank จะสูงถึง 1.13 ล้านพันล้านดองภายในสิ้นปี 2025 เพิ่มขึ้นเกือบสองเท่าจากปี 2021 และเพิ่มขึ้นเกือบ 40% เมื่อเทียบกับปี 2023

โดยเฉพาะอย่างยิ่ง ช่วงปี 2022-2025 ถือเป็นช่วงที่มีอัตราการเติบโตเร็วที่สุด โดยได้รับการสนับสนุนจากการดำเนินการตามข้อตกลงมูลค่าหลายพันล้านดอลลาร์ของ VPBank เช่น ข้อตกลงในการขายเงินทุนก่อตั้ง 49% ของ FE CREDIT ให้กับ SMBC Finance Company ซึ่งมีมูลค่า 2.8 พันล้านดอลลาร์สหรัฐในปี 2021 และการออกหุ้นทุน 15% ให้กับ SMBC Group ซึ่งเป็นพันธมิตรเชิงกลยุทธ์โดยเอกชน ซึ่งมีมูลค่ามากกว่า 35,900 พันล้านดองในปี 2023 ตัวเลขที่โดดเด่นเหล่านี้แสดงให้เห็นว่าการตัดสินใจเชิงกลยุทธ์ที่สำคัญ เช่น การขยายระบบนิเวศ การพัฒนาธนาคารดิจิทัล รวมถึงการปรับปรุงประสิทธิภาพการระดมเงินทุนและการขยายเครือข่ายลูกค้า แสดงให้เห็นถึงประสิทธิผลอย่างชัดเจน

นอกจากนี้ การเติบโตยังขับเคลื่อนโดยปัจจัยเชิงกลยุทธ์หลายประการ VPBank ได้ขยายระบบนิเวศทางการเงินผ่านการพัฒนาสาขาการดำเนินงานที่หลากหลายและครอบคลุม รวมถึง VPBank Securities Company (VPBankS), OPES Insurance Company และล่าสุดคือการเข้าซื้อกิจการ GPBank ภายใต้แผนการโอนบังคับ ความร่วมมือเชิงกลยุทธ์กับธนาคาร SMBC ของญี่ปุ่นยังช่วยให้ VPBank ขยายโอกาสความร่วมมือกับลูกค้า FDI ทำให้ขนาดของกลุ่มลูกค้าขนาดใหญ่เพิ่มขึ้นอย่างรวดเร็ว

ปีนี้ ธนาคารในเวียดนามร่วมกับ VPBank ยังคงมุ่งเป้าการเติบโตสองหลักในสินทรัพย์รวม ในรายงานแนวโน้มอุตสาหกรรมการธนาคารของปีนี้ ทีมวิเคราะห์จากบริษัท Vietnam Investment Credit Rating (VIS Rating) คาดว่าความน่าเชื่อถือด้านเครดิตของธนาคารในเวียดนามจะดีขึ้น ตามแนวโน้มการฟื้นตัวตั้งแต่ช่วงครึ่งหลังของปี 2567 ซึ่งนำโดยธนาคารของรัฐและธนาคารขนาดใหญ่บางแห่ง โดยเฉพาะอย่างยิ่ง นโยบายของรัฐบาลมากมายที่นำมาใช้เพื่อสนับสนุนการเติบโตทางเศรษฐกิจและแก้ไขปัญหาทางกฎหมาย จะส่งเสริมกิจกรรมทางธุรกิจในภาคส่วนสำคัญที่ธนาคารปล่อยสินเชื่อให้ เช่น การผลิต การค้า การก่อสร้าง และอสังหาริมทรัพย์

ที่มา: https://thoibaonganhang.vn/tham-vong-trieu-ty-dong-cua-mot-ngan-hang-tu-nhan-162893.html

![[ภาพ] กองทัพจีน ลาว และกัมพูชา ร่วมขบวนพาเหรดฉลองครบรอบ 50 ปีวันปลดปล่อยภาคใต้และวันรวมชาติ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/4/30/30d2204b414549cfb5dc784544a72dee)

![[ภาพ] ขบวนแห่ออกสู่ท้องถนน ท่ามกลางฝูงชนนับหมื่น](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/4/30/180ec64521094c87bdb5a983ff1a30a4)

![[ภาพ] กลุ่มวัฒนธรรม กีฬา และสื่อมวลชน ร่วมงานครบรอบ 50 ปี วันปลดปล่อยภาคใต้และวันรวมชาติ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/4/30/8a22f876e8d24890be2ae3d88c9b201c)

![[ภาพ] การแสดงของฝูงบินกองทัพอากาศในโอกาสครบรอบ 50 ปีการปลดปล่อยภาคใต้และวันรวมชาติ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/4/30/cb781ed625fc4774bb82982d31bead1e)

การแสดงความคิดเห็น (0)