事業セグメントのほとんどは収益性が高いです。

アグリバンクの監査済み連結財務諸表によると、2024年末までにアグリバンクの総資産は22兆ドンを超え、2023年末に比べて9.3%増加する見込みです。顧客預金は19兆ドンを超え、5.3%増加する見込みです。顧客融資は17億2千万ベトナムドンに達し、11%増加した。

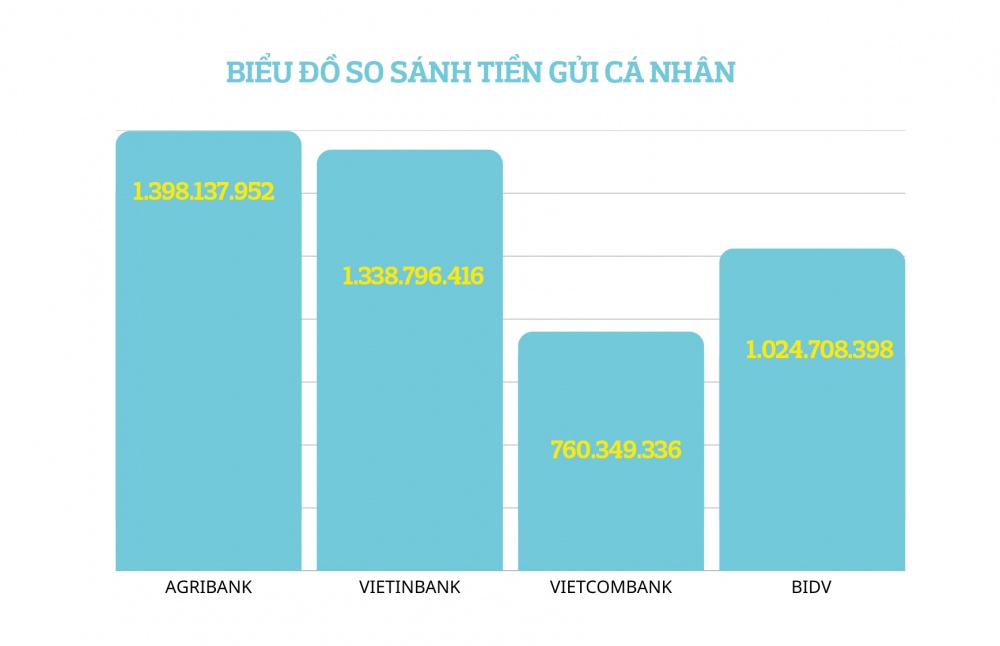

これらの数字により、Agribank は動員と貸付の市場シェアにおいてシステム内で第 2 位にランクされています (BIDV に次ぐ)。しかし、科目別に見ると、アグリバンクの住民および団体(信用機関を除く)からの預金が常に市場をリードしています。

同銀行の説明によると、アグリバンクは、資本増加率を抑制し、資本源を再構築して投入コストの削減に貢献し、顧客を支援するために貸出金利を下げるためのリソースを割り当て、2024年の最後の数か月間に経済成長を刺激するために、2024年末に顧客預金を減らしたという。

2025年第1四半期末の最新情報によると、2025年の経済の融資ニーズを満たすために、アグリバンクの顧客預金は約21兆VNDに達し、ベトナムで最も預金の多い銀行の地位に上り続けています。

業績につきましては、投資有価証券取引業務を除き、アグリバンクのその他の事業はいずれも利益をあげ、順調に成長しております。

アグリバンクの2024年の総営業収益は86兆4,960億ドンに達する見込み。昨年より約14%増加しました。そのうち、純利息収入は66,554億ベトナムドンに達し、前年比19.3%増加した。純利息収入は、成長率と金利の両面で銀行の投入資本の適切な管理のおかげで主に増加しました(2024年にアグリバンクの信用は11%増加しましたが、資本動員はわずか5.3%の増加でした)。当年度、銀行の利息収入および類似収入は8.5%減少しましたが(2024年にアグリバンクは顧客を支援するために融資金利を4回引き下げました)、銀行の利息費用および類似費用は約25%減少し、純利益の好調な成長に貢献しました。

2024年にアグリバンクが最も成長が見込まれる分野は、金と外国為替取引です(収入の99%は外国為替取引によるもので、金はわずか1%です)。この活動による純利益は126%増加し、4兆5,380億ベトナムドンに達した。サービスからの純利益は10%増の5兆250億ドンに達した。証券売買による純利益は149億ドンに達し、前年比3倍となった。その他の活動による純利益は10兆4,540億ドン(主に返済済み元本債務による)で、前年同期と同額でした。

2024年、アグリバンクの営業費用は4.3%増の32兆2,630億ドンとなったが、プラス面としてはCIR指数が37.3%(2023年末のCIRは40.7%)に低下し、営業実績が改善している点が挙げられる。

アグリバンクは安定した事業運営により、リスクに対して強固な備えをしています。 2024年、アグリバンクのリスク準備費用は26,658億ドンとなり、前年比37.4%増加する見込みだ。リスク引当金を差し引いた後、アグリバンクは2024年に税引前利益27,574億ドン、税引後利益22,067億ドンを達成する見込みで、これは前年比7.5%の増加となる。

業績が好調であれば、2024年にはアグリバンクの役員・従業員一人当たりの平均収入は月額3,342万ドンとなり、前年比2.26%の微増となる見込みです。しかし、アグリバンクの従業員の収入は依然としてビッグ4グループの中で最も低く(1タエルあたり3,700万~3,800万ドンで変動)、テックコムバンク、HDバンク、ACB、TPバンクなどの民間商業銀行よりもはるかに低い。

2024年末現在、アグリバンクの従業員数は42,278人で、前年比195人の増加となった。これは2024年の銀行の中で最も低い増加数である。

2024年末現在、アグリバンクの従業員数は合計42,278人で、前年比195人の増加となり、2024年の銀行の中で最も緩やかな増加となった。これは、山岳地帯から離島まで63の省と市を網羅する支店網を持つアグリバンクの事業の独自性を反映している。資本需要が増加するにつれ、融資業務の要件を満たすために人員を増員する必要があります。現在、多くの場所、特に遠隔地の山岳地帯では、アグリバンクの融資担当者が数十人から数百人の顧客を担当し、膨大な量の業務をこなさなければなりません。

並行して、アグリバンクは2024年に、特に都市部において支店網の再編と合理化を積極的に実施しました。ハノイと市街地。ホーチミン市は効率性と生産性の向上を目指しています。

2024年、アグリバンクは、特に都市部において、支店網の再編と合理化を積極的に実施しました。ハノイと市街地。ホーチミン市、効率性と生産性を向上 |

システム内で不良債権比率が最も高い上位4行

2024年12月31日現在、アグリバンクの不良債権規模は29兆70億ドン、率は1.68%となっている。前年と比較すると、アグリバンクの不良債権は絶対額(4,250億ドン減)および相対額(2023年、アグリバンクの不良債権は1.89%)の両方で減少した。

特に、2024年にはアグリバンクのグループ3とグループ4の不良債権がともに大幅に減少した(グループ3の不良債権は44.1%減少、グループ4の不良債権は30.4%減少)。アグリバンクの不良債権グループ5は、2024年だけで16.2%増加(3兆1,630億ドンの増加)しましたが、これは主に債務グループの譲渡によるものです。

アグリバンクの不良債権グループ 5 の増加は驚くべきことではなく、銀行システムの一般的な傾向の一部です。

これまで公表された銀行の財務報告によると、2024年には27行中5位の不良債権が39.3%増加した。 Techcombank や ABBank などの一部の銀行では、グループ 5 債務の増加率が 100% を超えています。 4大銀行グループのうち、2024年における第5グループの不良債権増加率は、ベトコムバンクが30%、ベティンバンクが49%、BIDVが55%となっている。

したがって、アグリバンクのグループ 5 の不良債権は急増しているものの、システム内の他の銀行に比べると依然としてはるかに低い水準にあります。これは、銀行業界が不良債権の回収と処理に苦労していることを反映しています。

積極的なリスク引当により、2024年末までにアグリバンクの不良債権比率は132%に達し、2023年末の129%と比較してわずかに増加する見込みです。したがって、現在、アグリバンクは、BIDV、ベトコムバンク、ベティンバンクとともに、市場で最も高い不良債権比率を持つ4つの商業銀行の1つです。

2024年12月31日現在、アグリバンクの定款資本金は51兆6,380億ベトナムドンで、システム内で第7位にランクされています。現在、アグリバンクはビッグ4グループの中で最も資本金の低い国有商業銀行であり、多くの株式会社商業銀行よりも劣っています。

銀行業界と首相との作業会議において、アグリバンクのファム・トアン・ヴオン総裁は、アグリバンクには2025年までに13%の融資増加目標が課せられており、これは200兆億ドン以上を経済に注入することに相当すると語った。アグリバンク総裁の計算によれば、未払い債務が年間200兆VND増加した場合、アグリバンクは自己資本に15兆~17兆VNDを追加する必要がある。そのため、アグリバンクは、国会と政府に対し、2025年からアグリバンクの年間実利益から少なくとも年間10兆ドンの追加定款資本を提供することも含め、国資本を持つ商業銀行向けの別個のメカニズムを検討するよう提案した。

2025年第1四半期末時点の同銀行の最新情報によると、同銀行の信用伸び率は3%を超えており、経済成長支援に向けた同銀行の多大な努力が実証されている。そして、アグリバンクにとって、経済に十分な資本供給を確保するために、資本増強の問題はさらに緊急なものとなります。

出典: https://thoibaonganhang.vn/agribank-tiep-tuc-giu-vung-vi-tri-ngan-hang-duoc-gui-tien-nhieu-nhat-viet-nam-162293.html

![[写真] 中国、ラオス、カンボジアの軍隊が南ベトナム解放記念日と祖国統一記念日50周年を祝うパレードに参加](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/4/30/30d2204b414549cfb5dc784544a72dee)

![[写真] 南北解放・統一記念日50周年記念式典における空軍飛行隊の公演](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/4/30/cb781ed625fc4774bb82982d31bead1e)

![[写真] 南朝鮮解放・祖国統一記念日50周年記念式典における文化・スポーツ・メディアブロック](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/4/30/8a22f876e8d24890be2ae3d88c9b201c)

コメント (0)