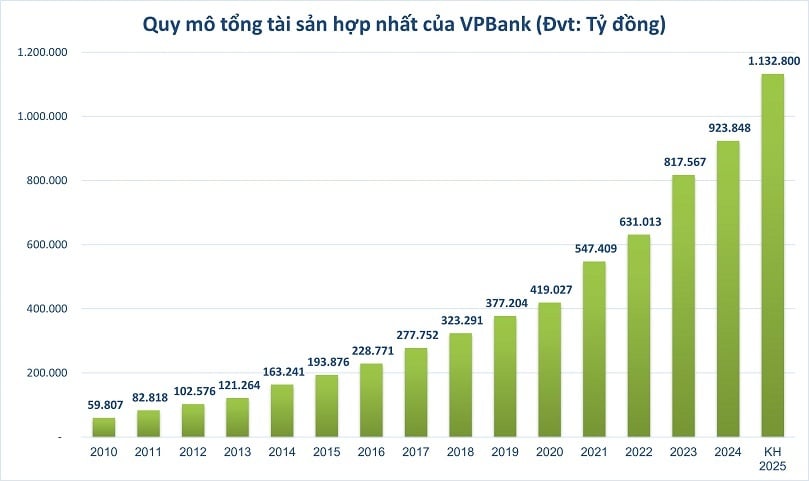

Selon l'assemblée générale annuelle des actionnaires (AGA) 2025 récemment annoncée, Vietnam Prosperity Joint Stock Commercial Bank (VPBank, HoSE : VPB) vise à avoir un actif consolidé total de 1,13 billion de VND d'ici la fin de cette année, soit une augmentation de 23 % par rapport à la fin de 2024. Si ce plan est réalisé, VPBank deviendra la prochaine banque à rejoindre le groupe de mille milliards de dollars, actuellement dominé par le groupe public.

D'ici fin 2024, seules 5 banques du système bancaire atteindront le cap des actifs totaux de mille milliards de VND, dont BIDV, VietinBank, Agribank, Vietcombank et MB. Le point commun de ce groupe est qu’ils sont tous détenus en partie ou en majorité par des actionnaires étatiques. D'ici fin 2024, VPBank enregistrera un actif total consolidé de plus de 923 848 milliards de VND.

Club « Million Dollar »

Pour le secteur bancaire, le total des actifs est l’un des indicateurs clés reflétant l’échelle, la capacité financière et la position concurrentielle.

L'actif total joue un rôle fondamental dans l'évaluation de l'efficacité opérationnelle à travers des indicateurs financiers tels que le ROA (rendement de l'actif total), démontrant la capacité à gérer et exploiter efficacement les ressources, contribuant au développement durable et stable de la banque. Dans le même temps, une banque disposant d’un actif total important bénéficie souvent d’un avantage certain en termes de réputation auprès des clients, des investisseurs et des partenaires, ce qui contribue à améliorer sa capacité à mobiliser des capitaux et à respecter les normes financières internationales.

En 2016, pour la première fois, le système bancaire vietnamien a enregistré des banques dont le total des actifs dépassait 1 quadrillion de VND, à savoir Agribank et BIDV. À cette époque, la plupart des grandes banques privées n'atteignaient que le seuil d'actifs de 200 000 à 300 000 milliards de VND. La barre du billion est devenue la « frontière » qui sépare les deux groupes de banques publiques et de banques commerciales privées.

Cependant, grâce au dynamisme de leur stratégie, à leur couverture dans des segments distincts et à leur capacité à s'adapter rapidement aux fluctuations du marché, les banques privées vietnamiennes réduisent progressivement l'écart en termes de taille totale des actifs par rapport au groupe bancaire public.

Au cours de la période 2022-2023, la taille des actifs des principales banques privées telles que VPBank, Techcombank, MB ou ACB augmentera considérablement, atteignant 800 000 à 900 000 milliards de VND, soit environ 50 % de la taille du groupe public, contre seulement environ 30 % il y a 5 ans. Pour la première fois, le secteur bancaire a enregistré un groupe privé qui pourrait atteindre le cap des actifs totaux de mille milliards de VND.

Ce rétrécissement de l’écart résulte de l’accent mis par les banques privées sur la transformation numérique, la promotion du développement de produits bancaires de détail et l’exploitation efficace des segments de clientèle des particuliers et des PME avec des marges bénéficiaires élevées et une large couverture de segment.

En outre, des structures de gouvernance flexibles, la capacité de réagir rapidement aux fluctuations du marché et de créer des écosystèmes numériques intégrés aident également les banques privées à tirer efficacement parti des opportunités commerciales, favorisant ainsi une croissance totale des actifs plus forte et plus durable par rapport aux banques publiques, qui sont limitées par de nombreux obstacles, notamment la capacité d'augmenter le capital.

Les progrès rapides de VPBank

Dans le groupe de banque privée, les progrès de VPBank peuvent être considérés comme les plus remarquables. En 2010, le total des actifs de VPBank n'était que de 59 800 milliards de VND, contre une moyenne de plus de 100 000 milliards de VND pour le principal groupe privé ou de 300 000 à 500 000 milliards de VND pour le groupe public. Cependant, le total des actifs de la banque a continuellement augmenté à un rythme rapide, dépassant 400 000 milliards de VND en 2020, soit près de 7 fois en seulement une décennie.

Notamment, depuis 2021, le taux de croissance des actifs totaux de VPBank a augmenté de manière significative, dépassant les étapes importantes de 500 000 milliards de VND en 2021 et continuant à dépasser 800 000 milliards de VND en 2023. Les actifs totaux de VPBank devraient atteindre 1,13 million de milliards de VND d'ici la fin de 2025, soit près du double de celui de 2021 et augmenter de près de 40 % par rapport à 2023.

En particulier, la période 2022-2025 a connu le taux de croissance le plus rapide, soutenu par la mise en œuvre par VPBank d'accords d'un milliard de dollars tels que l'accord de vente de 49 % du capital social de FE CREDIT à SMBC Finance Company avec une valorisation de 2,8 milliards USD en 2021 et l'émission privée de 15 % du capital social au partenaire stratégique SMBC Group avec une valeur de plus de 35 900 milliards de VND en 2023. Ces chiffres exceptionnels montrent que des décisions stratégiques importantes telles que l'expansion de l'écosystème, le développement de la banque numérique, ainsi que l'amélioration de l'efficacité de la mobilisation des capitaux et l'expansion du réseau de clients ont clairement montré leur efficacité.

En outre, la croissance est tirée par plusieurs facteurs stratégiques. VPBank a élargi son écosystème financier grâce au développement de domaines d'activité diversifiés et complets, notamment : VPBank Securities Company (VPBankS), OPES Insurance Company et récemment, l'acquisition de GPBank dans le cadre d'un plan de transfert obligatoire. La coopération stratégique avec la banque japonaise SMBC Bank aide également VPBank à élargir les opportunités de coopération avec les clients IDE, augmentant rapidement la taille des grands groupes de clients.

Cette année, avec VPBank, les banques vietnamiennes continuent de viser une croissance à deux chiffres de leur actif total. Dans le rapport sur les perspectives du secteur bancaire de cette année, l'équipe d'analyse de la Vietnam Investment Credit Rating Company (VIS Rating) s'attend à ce que la solvabilité des banques vietnamiennes s'améliore, suite à la tendance à la reprise du second semestre 2024, menée par les banques publiques et certaines grandes banques. En particulier, de nombreuses politiques gouvernementales mises en œuvre pour soutenir la croissance économique et résoudre les problèmes juridiques favoriseront les activités commerciales dans des secteurs clés auxquels les banques prêtent, tels que la fabrication, le commerce, la construction et l’immobilier.

Source : https://thoibaonganhang.vn/tham-vong-trieu-ty-dong-cua-mot-ngan-hang-tu-nhan-162893.html

![[Photo] Des troupes chinoises, laotiennes et cambodgiennes participent au défilé pour célébrer le 50e anniversaire de la libération du Sud et de la réunification nationale](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/4/30/30d2204b414549cfb5dc784544a72dee)

![[Photo] Le défilé a parcouru les rues, marchant au milieu des bras de dizaines de milliers de personnes.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/4/30/180ec64521094c87bdb5a983ff1a30a4)

![[Photo] Bloc culturel, sportif et médiatique à l'occasion du 50e anniversaire de la libération du Sud et de la réunification nationale](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/4/30/8a22f876e8d24890be2ae3d88c9b201c)

![[Photo] Performance de l'escadron de l'armée de l'air à l'occasion du 50e anniversaire de la libération du Sud et de la Journée de la réunification nationale](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/4/30/cb781ed625fc4774bb82982d31bead1e)

Comment (0)