Vietnam hat sich zum Ziel gesetzt, Asiens nächstes Industriezentrum zu werden.

Jedes Land in der asiatischen Region hat seine eigenen, einzigartigen Wettbewerbsvorteile, aber Vietnam besitzt herausragende Eigenschaften, die es prädestinieren, das nächste industrielle Zentrum der Region zu werden.

|

| Chancen für den vietnamesischen Markt bieten sich in verschiedenen Sektoren, darunter Gummi- und Kunststoffprodukte. (Atnh: Le Toan) |

In Südostasien und Indien bestehen bedeutende Chancen.

Die Weltwirtschaft ist hochgradig integriert. Freihandelsnetzwerke, Infrastrukturentwicklung, globale Mobilität und Technologie sind nur einige der Faktoren, die die Globalisierung in den letzten 30 Jahren vorangetrieben haben. Volkswirtschaften sind wohl stärker vernetzt als je zuvor in der Geschichte. Die sich wandelnde geopolitische Landschaft beeinflusst diese globale Vernetzung jedoch.

Dies gilt insbesondere für die Fertigungsindustrie. Viele Länder und Unternehmen versuchen, ihre Lieferkettennetzwerke auszubauen, indem sie die Fertigung und Produktion in die Heimatländer verlagern. So fördern beispielsweise nationale Maßnahmen wie der US-amerikanische Science and Chips Act, das deutsche Supply Chain Act und der britische Key Imports Council eine Verlagerung hin zum Heimatland oder in Nachbarländer.

Im asiatisch- pazifischen Raum zeigt sich dieser Trend deutlich in der China+1-Strategie. Dabei handelt es sich um eine Diversifizierungsstrategie, bei der Unternehmen ihre Produktionsstätten außerhalb Chinas ausbauen. Ziel ist es, das Risiko von Lieferkettenunterbrechungen durch die Verringerung der Abhängigkeit von einem einzelnen Land zu minimieren.

Die Verlagerung der Produktion aus China hat sich relativ gering auf Chinas Anteil an den globalen Exporten ausgewirkt. Die Hauptauswirkungen sind hingegen in den Empfängerländern, insbesondere in Südostasien und Indien, spürbar, was zu vermehrten Produktionsmöglichkeiten in diesen Regionen führt. Die Regierungen erkennen diese Chancen und setzen verstärkt Maßnahmen zur Förderung der heimischen Fertigungsindustrie um.

Unternehmen beginnen sich anzupassen, müssen aber in dem volatilen Umfeld flexibel bleiben. Standortwahl und Kapitaleinsatz sind entscheidend für den Unternehmenserfolg. Alternative Finanzierungsquellen und neue Leasingoptionen sind zunehmend verfügbar. Dies ermöglicht es Herstellern, sich schnell zu etablieren und sich bei Bedarf anzupassen, sollten sich der Welthandel und die Lieferketten erneut verändern.

Die Welle ausländischer Direktinvestitionen (ADI) im globalen Fertigungssektor wurde durch ein komplexes Zusammenspiel wirtschaftlicher, technologischer und geopolitischer Faktoren geprägt. Unternehmen müssen verschiedene Faktoren wie Kosten, Marktzugang, Infrastruktur, Arbeitskräfte und staatliche Förderung sorgfältig abwägen, bevor sie ihre globale Investitionsstrategie für die Fertigung festlegen.

Dieser Entwicklungskontext hat in Südostasien und Indien bedeutende Chancen eröffnet. Dies spiegelt sich im deutlichen Anstieg der ausländischen Direktinvestitionen wider. Triebkraft dieses Trends ist nicht nur die Notwendigkeit, Lieferketten zu diversifizieren, sondern auch die Nutzung der günstigen Rahmenbedingungen der Region. Zu diesen Rahmenbedingungen zählen eine große Bevölkerung und ein großes Arbeitskräftepotenzial, günstige Kosten und vielfältige Fördermaßnahmen.

Aus Sicht der Investitionen im produzierenden Gewerbe positionieren diese Faktoren Südostasien und Indien als wichtige neue Produktionszentren für den globalen Markt.

|

| Frau Trang Le, Senior Director of Research and Consulting, JLL Vietnam |

Der Fall Vietnam

Eine der zentralen Fragen für produzierende Unternehmen, die über Investitionen in den Ausbau ihrer Produktionsstätten in Südostasien und Indien entscheiden, ist die Wahl des richtigen Standorts. Jedes Land verfügt über einzigartige Wettbewerbsvorteile, doch Vietnams Industriesektor zeichnet sich durch besondere Merkmale aus, die ihn für produzierende Unternehmen attraktiv machen. Dies schafft Chancen und Potenzial für den Ausbau von Produktionsanlagen sowie zukünftigen Bedarf an Lagerhaltung, Dienstleistungen entlang der Lieferkette und der dazugehörigen Infrastruktur.

Von der Anfangsphase über die Wachstumsphase bis hin zur hochentwickelten Phase haben sich die hergestellten Produkte und Dienstleistungen mit Mehrwert von einfachen Produkten mit geringem Mehrwert zu überwiegend Hightech-Produkten entwickelt, wobei es nur wenige Branchen im mittleren Segment gibt.

Hinsichtlich der Ressourcennutzung vollzieht der vietnamesische Markt in seinen frühen Phasen einen Wandel von einem arbeitsintensiven System hin zu einem weniger arbeitsintensiven Prozess mit einem allmählich zunehmenden Anteil kapitalintensiver Branchen.

Im Hinblick auf die verschiedenen Arten von Industrieimmobilien, die sich durch eine geringe Gebäudedichte, die sich hauptsächlich in der Nähe von Häfen und Flughäfen konzentriert, und niedrige technische Baustandards auszeichnen, erlebt Vietnam die Einführung von Lager- und Fabrikimmobilienprodukten mit höherer Qualität, effizienteren Designs und einem stärkeren Fokus auf Nachhaltigkeit.

Der Markt verzeichnet zudem die Beteiligung verschiedenster Akteure. Nachdem der Markt zuvor ausschließlich vom öffentlichen Sektor oder einheimischen Unternehmen dominiert wurde, hat sich Vietnam in den letzten Jahren zu einem attraktiven Markt entwickelt, der die Beteiligung professioneller, ausländischer Investoren mit umfassender Entwicklungserfahrung begrüßt.

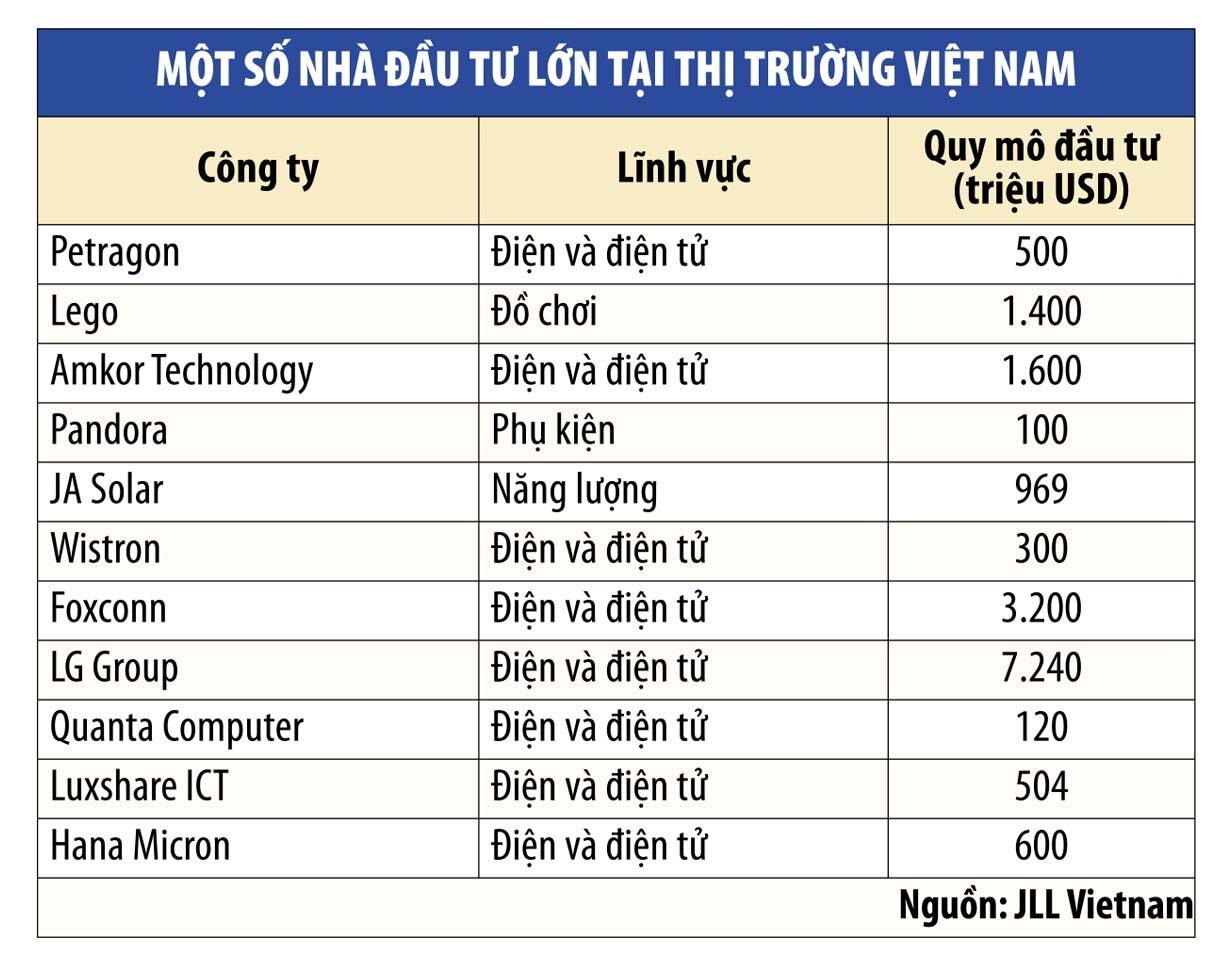

Chancen für den vietnamesischen Markt bieten sich in den Bereichen Computer und Elektronik, Chemie, Metallverarbeitung, Gummi- und Kunststoffverarbeitung, Textilien und Lebensmittelverarbeitung. Die Computer- und Elektronikindustrie ist dabei der größte Wirtschaftszweig Vietnams und trägt 17,8 % zur gesamten Wirtschaftsleistung des Landes bei.

|

Im Jahr 2023 exportierte Vietnam elektronische Geräte, Computer und Computerkomponenten im Wert von 57,3 Milliarden US-Dollar sowie Telefone und zugehörige Teile im Wert von 52,4 Milliarden US-Dollar. Dies entsprach 31 % des gesamten Exportumsatzes des Landes. Vietnam hat sich von Platz 47 im Jahr 2001 zu einem der zehn größten Elektronikexporteure der Welt im Jahr 2021 entwickelt.

Dieser Wirtschaftszweig dürfte eine bedeutende Rolle in der wirtschaftlichen Entwicklung Vietnams spielen und wird voraussichtlich von 2024 bis 2028 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % wachsen.

Der Gesamtexportwert von Metallerzeugnissen erreichte im Jahr 2023 16,3 Milliarden US-Dollar. Für diese Branche wird von 2024 bis 2028 ein durchschnittliches jährliches Wachstum von 8,7 % prognostiziert.

Gummi- und Kunststoffprodukte sind ebenfalls Marktführer; ihr Gesamtwert erreichte im Jahr 2022 25 Milliarden US-Dollar und soll von 2023 bis 2027 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % wachsen.

Vietnam ist der weltweit drittgrößte Exporteur von Textilien und Bekleidung. Im Jahr 2023 erreichte der Exportwert rund 40,3 Milliarden US-Dollar (in über 100 Märkte) und wird voraussichtlich bis Ende 2024 auf 44 Milliarden US-Dollar steigen.

Schließlich, aber ebenso wichtig, ist die Lebensmittelverarbeitung. Mit einem Umsatz von rund 18 Milliarden US-Dollar im Jahr 2022 belegt der vietnamesische Markt für Lebensmittelverarbeitung den dritten Platz in Südostasien. Für den Zeitraum von 2023 bis 2027 wird ein durchschnittliches jährliches Wachstum von 8,2 % prognostiziert.

(*) Senior Director, Forschung und Beratung, JLL Vietnam

Quelle: https://baodautu.vn/viet-nam-huong-den-vi-the-trung-tam-cong-nghiep-tiep-theo-cua-chau-a-d220968.html