多くの上場銀行が2025年第1四半期の決算を発表しました。多くの銀行で利益が引き続き増加しているものの、一部の銀行では債務の質が改善していません。

VP銀行の潜在的資本損失を伴う不良債権は8兆3,830億ドンに上る

VPバンク VPBは、連結第1四半期財務報告を発表した。純利息収入は13兆3,550億ベトナムドンで、前年同期比18%増となった。

経費を差し引いた後、 税引前利益 同銀行の資産は5兆140億ベトナムドンに達し、約20%増加した。

特に、今年第1四半期にVP銀行は、不良債権がまだ「沈静化」していない状況下で、信用リスク引当金繰入額を16%増加させて6兆6,770億ベトナムドンとした。

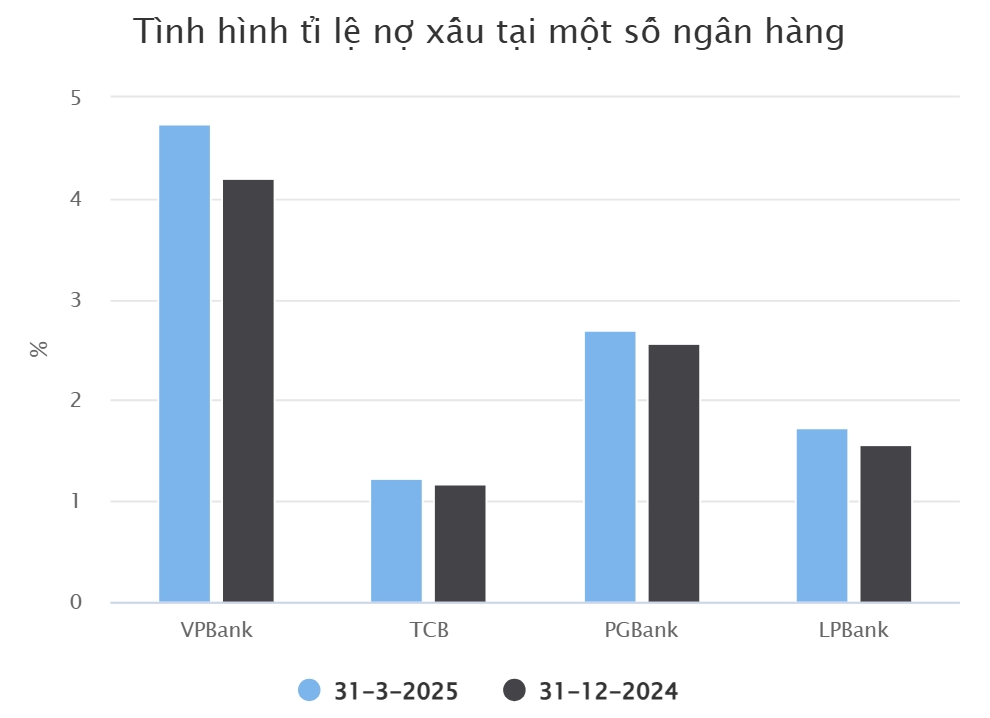

2025年3月末現在、VPバンクの不良債権は34兆6,100億ドンに達し、年初比20%増加しました。このうち、同行の3つの債務区分(不良債権、不良債権、潜在的資本毀損債務)はすべて増加しました。特に、潜在的資本毀損債務は、年初6兆1,190億ドンから8兆3,830億ドンに増加しました。

VPバンクの不良債権/総貸出残高比率は、3か月後には4.2%から4.74%に上昇しました。2025年第1四半期末までに、VPバンクの顧客向け貸出残高は約5.4%増加し、729兆9,690億ドンに達しました。

VPBanks Securitiesの報告書を統合すると、この未払い債務には12兆8,760億ドンの証拠金取引ローンおよび顧客前払金が含まれる。

グループ内で第1四半期の決算をかなり早く発表した別の銀行は テクコムバンク (TCB)。同銀行は今年第1四半期の税引前利益が7兆2,360億ベトナムドンとなり、前年同期比7%減少したと発表した。

理由の一つは、純利息収入が2%減少し8兆3,050億ベトナムドンとなったことです。TCBの外国為替取引およびサービス活動による純利益も減少しました。

顧客向け融資活動に関しては、TCBの第1四半期末の融資残高は663兆6,920億ベトナムドンとなり、年初比5%増加しました。信用取引融資およびTCBS顧客への貸付を除くと、TCBの融資残高は633兆2,210億ベトナムドンとなりました。

経済難の状況を受け、TCBの不良債権は年初比9%増加し、7兆7,830億ベトナムドンに達した。これに伴い、不良債権比率はわずかに上昇し、1.23%となった。

不良債権を削減している銀行はまだある

PGバンクは、TCBに次いで第1四半期の利益がマイナス成長となった銀行です。報告書によると、同行の税引前利益は960億ドンで、2024年第1四半期比17%減少しました。

この期間、PG銀行は信用リスク引当金を420億ドンから1,460億ドンに増額しました。PG銀行の不良債権は年初比16%増加し、1兆590億ドンから1兆2,270億ドンとなりました。

一方、PGバンクの顧客向け融資残高は2025年3月末時点で45兆3,480億ドンに達し、10%増加しました。同銀行の不良債権の増加率は不良債権の増加率を上回っていることがわかります。

これに伴い、PGバンクの未払い債務総額に占める不良債権比率は、今年最初の3ヶ月間で2.56%から2.7%に上昇しました。このうち、資本損失の恐れのある債務は6,180億ドンから6,880億ドンに増加しました。

ロックファット・ベトナム合資商業銀行(LP銀行)が新たに発表した2025年第1四半期の財務報告書でも、債務の質は改善していないことが示されています。

具体的には、LPバンクの2025年第1四半期末の顧客向け融資残高は352兆1940億ドンに達し、年初比6.2%増加しました。このうち、不良債権は6兆870億ドンで、年初比17%増加しました。

そのため、不良債権比率も2024年末の1.56%から第1四半期末には1.73%に上昇しました。業績面では、LP銀行の税引前利益は3兆1,750億ドンに達し、同期間比10%増加しました。

SeABank(SSB)では、今年第1四半期の税引前利益が4兆3,500億ベトナムドンに達し、2024年の同時期と比べて約189%増加しました。これは、この銀行の歴史上最高の四半期利益です。

未返済融資の質について、SeABankの不良債権は2025年3月末時点で3兆9,130億ドンとなり、2024年末と比べてわずかに減少した。そのうち、不良債権は3,840億ドンと大幅に減少したが、元本割れの可能性のある債務と不良債権はそれぞれ3兆2,230億ドンと3,060億ドンと増加した。

ベトA商業銀行(VietABank)の2025年第1四半期財務報告書が発表され、多くの明るい兆しが見られました。VietABankの幹部は、今年第1四半期の融資の伸びが良好で、純利息収入が同時期と比較して増加したと述べています。

さらに、サービス活動による収益も改善し、銀行の利益増加にプラスの影響を与えました。また、顧客への債務返済の継続的かつ効果的な対応と督促により、第1四半期の信用リスク引当金費用は前年同期比で減少しました。

財務諸表によると、ベトア銀行の不良債権総額は5,360億ドンとなり、年初に比べて50%減少した。

ソース

![[写真] ルオン・クオン大統領、政治芸術特別番組「ゴールデン・オポチュニティ」に出席](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/8/22/44ca13c28fa7476796f9aa3618ff74c4)

コメント (0)