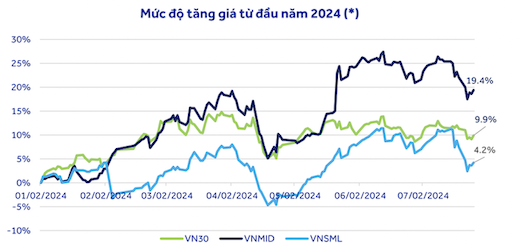

Les statistiques montrent que le segment des valeurs moyennes (VNMID) a enregistré la meilleure performance depuis le début de l'année, avec une hausse de 19,4 %. Parallèlement, les valeurs composant l'indice VN30 ont progressé à un rythme similaire à celui de l'indice VN-Index, à 9,9 %, tandis que les valeurs à faible capitalisation n'ont augmenté que de 4,2 %.

Malgré la hausse constatée par rapport au début de l'année, comme indiqué précédemment, les experts d'ACBS Securities estiment que le ratio cours/bénéfice (C/B) de VN30 reste nettement inférieur à la médiane de la période 2020-2024 (13,4). Parallèlement, les ratios C/B de VNMID et VNSML dépassent largement la médiane de la période 2023-2024 (13,3 pour VNMID et 12,2 pour VNSML).

Par conséquent, ACBS estime qu'en l'absence de perspective de percée significative en matière de bénéfices au cours des 1 à 2 prochains trimestres, une correction généralisée des valeurs moyennes et petites capitalisations est justifiée. Les opportunités du second semestre devraient se concentrer sur le groupe VN30 (dont les valeurs bancaires représentent une part importante), notamment compte tenu de la baisse des taux d'intérêt de la Réserve fédérale et du retour potentiel de capitaux étrangers sur le marché.

Partageant le même avis, An Binh Securities Company (ABS) a noté que les actions à forte capitalisation de l'indice VN30 ont une valorisation P/E de 12,58x, nettement inférieure à celle des actions à moyenne et faible capitalisation du VNMID (16,73x) et du VNSML (17,38x).

Concernant les perspectives détaillées pour chaque secteur, ACBS a revu à la hausse ses prévisions pour le secteur de la distribution et de la consommation, anticipant une reprise plus marquée au second semestre. En revanche, ACBS a abaissé ses perspectives à court terme pour le secteur des valeurs mobilières, les faisant passer de positives à neutres, car les résultats du deuxième trimestre 2024 ont affiché une croissance négative par rapport à la même période de l'année précédente. La reprise amorcée s'est enrayée, tandis que la valorisation moyenne du secteur atteint son maximum.

De même, le secteur pétrolier et gazier est moins attractif en raison des perspectives de stagnation des prix du pétrole et de la lenteur du projet Block B O Mon. Cependant, certaines compagnies pétrolières, telles que Vietnam Petroleum Corporation (PLX) et Binh Son Refinery and Petrochemical ( BSR ), pourraient renouer avec les bénéfices au second semestre grâce à une augmentation de la production et de la marge brute. Le secteur des exportations de produits de la mer présente également des perspectives neutres, la hausse de la production conjuguée à la baisse des prix entraînant une croissance disproportionnée des recettes. L'augmentation des frais de vente et d'administration pèse sur les bénéfices.

Concernant les opportunités d'achat, les experts de VNDIRECT Securities estiment que si l'indice VN-Index teste à nouveau le niveau de support de 1 200 points, ce sera une bonne occasion pour les investisseurs à long terme d'accroître leurs positions en actions et de constituer un portefeuille pour les 6 à 12 prochains mois. La priorité devrait être accordée aux secteurs présentant des perspectives commerciales en amélioration, tels que la banque et l'import-export (textile, produits de la mer, acier). Cependant, les investisseurs devraient maintenir une allocation de portefeuille raisonnable (60 à 70 % d'actions) et éviter le recours à l'effet de levier pour gérer le risque, car le marché reste exposé à un risque de forte volatilité à court terme.

Source : https://laodong.vn/kinh-doanh/dinh-gia-co-phieu-vn30-hap-dan-hon-khi-fed-giam-lai-suat-1379170.ldo