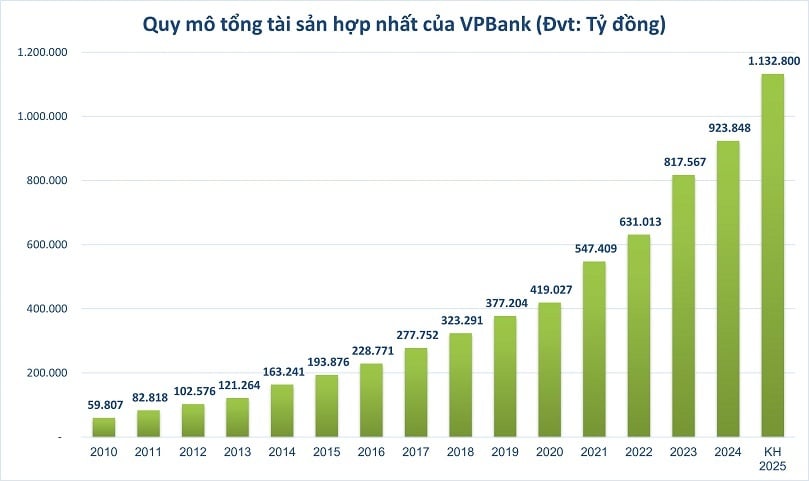

Según la Junta General Anual de Accionistas (AGM) de 2025 anunciada recientemente, Vietnam Prosperity Joint Stock Commercial Bank (VPBank, HoSE: VPB) apunta a tener activos consolidados totales de 1,13 billones de VND para finales de este año, un aumento del 23% en comparación con el final de 2024. Si este plan se completa, VPBank se convertirá en el próximo banco en unirse al grupo del billón de dólares, que actualmente está dominado por el grupo estatal.

Para finales de 2024, solo 5 bancos del sistema bancario alcanzarán el hito de activos totales de billones de VND, incluidos BIDV, VietinBank, Agribank, Vietcombank y MB. El punto común de este grupo es que todas ellas son propiedad parcial o mayoritaria de accionistas estatales. Para finales de 2024, VPBank registrará un tamaño total de activos consolidados de más de VND 923.848 mil millones.

Club del "Million Dollar"

Para el sector bancario, los activos totales son uno de los indicadores clave que reflejan la escala, la capacidad financiera y la posición competitiva.

Los activos totales juegan un papel fundamental en la evaluación de la eficiencia operativa a través de indicadores financieros como el ROA (retorno sobre los activos totales), demostrando la capacidad de gestionar y explotar eficazmente los recursos, contribuyendo al desarrollo sostenible y estable del banco. Al mismo tiempo, un banco con grandes activos totales a menudo tiene una clara ventaja en términos de reputación ante clientes, inversores y socios, lo que ayuda a mejorar su capacidad para movilizar capital y cumplir con los estándares financieros internacionales.

En 2016, por primera vez, el sistema bancario vietnamita registró bancos con activos totales superiores a 1 cuatrillón de VND, a saber, Agribank y BIDV. En ese momento, la mayoría de los principales bancos privados sólo alcanzaban el umbral de activos de 200.000 a 300.000 billones de VND. La marca del billón se ha convertido en el “límite” que divide a los dos grupos de bancos estatales y bancos comerciales privados.

Sin embargo, con dinamismo en la estrategia, cobertura en segmentos separados y la capacidad de adaptarse rápidamente a las fluctuaciones del mercado, los bancos privados vietnamitas están reduciendo gradualmente la brecha en el tamaño total de los activos en comparación con el grupo bancario estatal.

En el período 2022-2023, el tamaño de los activos de los principales bancos privados como VPBank, Techcombank, MB o ACB crecerá drásticamente, alcanzando los 800.000 - 900.000 mil millones de VND, equivalente a aproximadamente el 50% del tamaño del grupo estatal, en comparación con solo alrededor del 30% hace 5 años. Por primera vez, el sector bancario registró un grupo privado que podría alcanzar el hito de activos totales de billones de VND.

Esta reducción de la brecha se debe al fuerte enfoque de los bancos privados en la transformación digital, la promoción del desarrollo de productos bancarios minoristas y la explotación eficaz de los segmentos de clientes individuales y pymes con altos márgenes de ganancia y una amplia cobertura de segmento.

Además, las estructuras de gobernanza flexibles, la capacidad de responder rápidamente a las fluctuaciones del mercado y construir ecosistemas digitales integrados también ayudan a los bancos privados a aprovechar eficazmente las oportunidades comerciales, promoviendo así un crecimiento de activos totales más fuerte y sostenible en comparación con los bancos estatales, que están limitados por muchas barreras, especialmente la capacidad de aumentar el capital.

El rápido progreso de VPBank

Dentro del grupo de banca privada, el progreso de VPBank puede considerarse el más destacado. En 2010, los activos totales de VPBank fueron sólo unos modestos 59,8 billones de VND, en comparación con el promedio de más de 100 billones de VND del grupo privado líder o los 300 billones a 500 billones de VND del grupo estatal. Sin embargo, los activos totales del banco han aumentado continuamente a un ritmo rápido, superando los 400 billones de VND en 2020, casi 7 veces en solo una década.

Cabe destacar que, desde 2021, la tasa de crecimiento de los activos totales de VPBank ha aumentado significativamente, superando los hitos importantes de VND 500.000 billones en 2021 y continuando superando los VND 800.000 billones en 2023. Se espera que los activos totales de VPBank alcancen los VND 1,13 billones para fines de 2025, casi el doble que en 2021 y un aumento de casi el 40% en comparación con 2023.

En particular, el período 2022-2025 fue testigo del ritmo de crecimiento más rápido, respaldado por la implementación por parte de VPBank de acuerdos multimillonarios, como el acuerdo para vender el 49% del capital social de FE CREDIT a SMBC Finance Company con una valoración de 2.800 millones de dólares en 2021 y la emisión privada del 15% del capital social al socio estratégico SMBC Group con un valor de más de 35.900 billones de VND en 2023. Estas cifras sobresalientes muestran que importantes decisiones estratégicas como la expansión del ecosistema, el desarrollo de la banca digital, así como la mejora de la eficiencia de la movilización de capital y la expansión de la red de clientes han demostrado claramente su eficacia.

Además, el crecimiento está impulsado por varios factores estratégicos. VPBank ha ampliado su ecosistema financiero a través del desarrollo de campos de operación diversos e integrales, entre los que se incluyen: VPBank Securities Company (VPBankS), OPES Insurance Company y, recientemente, la adquisición de GPBank bajo un plan de transferencia obligatoria. La cooperación estratégica con el Banco SMBC de Japón también ayuda a VPBank a ampliar las oportunidades de cooperación con los clientes de FDI, aumentando rápidamente el tamaño de los grandes grupos de clientes.

Este año, junto con VPBank, los bancos vietnamitas continúan apuntando a un crecimiento de dos dígitos en los activos totales. En el informe de perspectivas de la industria bancaria de este año, el equipo de análisis de Vietnam Investment Credit Rating Company (VIS Rating) espera que la solvencia de los bancos vietnamitas mejore, siguiendo la tendencia de recuperación de la segunda mitad de 2024, liderada por los bancos estatales y algunos grandes bancos. En particular, muchas políticas gubernamentales implementadas para apoyar el crecimiento económico y resolver cuestiones legales promoverán actividades comerciales en sectores clave a los que los bancos prestan dinero, como la manufactura, el comercio, la construcción y el sector inmobiliario.

Fuente: https://thoibaonganhang.vn/tham-vong-trieu-ty-dong-cua-mot-ngan-hang-tu-nhan-162893.html

![[Foto] El desfile recorrió las calles, caminando entre los brazos de decenas de miles de personas.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/4/30/180ec64521094c87bdb5a983ff1a30a4)

![[Foto] Bloque cultural, deportivo y mediático en el 50º Aniversario del Día de la Liberación del Sur y la Reunificación Nacional](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/4/30/8a22f876e8d24890be2ae3d88c9b201c)

![[Foto] Tropas chinas, laosianas y camboyanas participan en el desfile para celebrar el 50 aniversario de la Liberación del Sur y el Día de la Reunificación Nacional.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/4/30/30d2204b414549cfb5dc784544a72dee)

![[Foto] Actuación del Escuadrón de la Fuerza Aérea en el 50º Aniversario de la Liberación del Sur y el Día de la Reunificación Nacional](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/4/30/cb781ed625fc4774bb82982d31bead1e)

Kommentar (0)