教員の専門職称号の昇進に関する規則

教育訓練省が公立幼稚園・普通教育教師および大学準備教師の専門職称号の昇進を検討するための基準および条件に関する規制について発行した通達第13/2024号は、12月15日から有効です。

政府が昇進試験の形式を廃止したため、新しい通達では昇進試験の基準や条件は規定されていない。昇進試験の内容、形式、合格者の決定については、政府は政令第85/2023号で詳細に規定していません。

教師の給与とランク付けに関する新しい規制が12月から施行されます。 (イラスト写真)

新しい通達では、幼稚園教諭、一般教育教諭、大学準備教諭の2級および1級への昇格登録の基準と条件が具体的に規定されています。

勤務期間中の資質等級基準については、三級教員または同等の職名を保持している期間中、職名への昇格を検討する年の直前に、2年間(就学前教育の場合)、または3年間(一般教育、大学準備の場合)の勤務があり、資質等級が「課題をうまく遂行する」レベル以上に分類されていることとする。

二級教員またはそれと同等の職位を保持している期間中、職位昇格の対象となる年の前5年間の職務の質が「職務の良好な遂行」レベル以上に分類され、そのうち少なくとも2年間は「職務の優れた遂行」レベルに分類される必要があります。

内務省のガイドラインによれば、公立学校の場合、I 級専門職称号の最大割合は 10% 以下、II 級専門職称号およびそれに相当する資格の最大割合は 50% 以下です。

職業教師の給与

労働・傷病兵・社会省は、職業上の名称に関する規則と基準を規制する回状を発行した。職業教育職員の給与等級、職名の昇進。この通達は12月10日から正式に発効します。

改正通達では、職業教育を専門とする公務員の職業名称規定が以下のように規定されています。

1. 上級職業教育講師(第 1 級) - コード:V.09.02.01、A3 類型第 1 群公務員(A3.1)の給与係数を給与係数 6.20 から給与係数 8.00 に適用します。

2. 主要職業教育講師(グレード II) - コード:V.09.02.02、タイプ A2 グループ 1 公務員(A2.1)の給与係数を給与係数 4.40 から給与係数 6.78 に適用します。

3. 職業教育理論講師(第3級) - コード:V.09.02.03、A1型公務員の給与係数を給与係数2.34から給与係数4.98に適用します。

4. 実務職業教育講師(グレード III) - コード:V.09.02.04、A0 型公務員の給与係数を給与係数 2.10 から給与係数 4.89 に適用します。

5. 上級職業教育教員(第 1 級) - コード:V.09.02.05、タイプ A3 グループ 2 公務員(A3.2)の給与係数を適用し、給与係数 5.75 から給与係数 7.55 まで。

6. 主な職業教育教師(グレード II) - コード:V.09.02.06、タイプ A2 グループ 1 公務員(A2.1)の給与係数を給与係数 4.40 から給与係数 6.78 に適用します。

7. 理論職業教育教員(第3級) - コード:V.09.02.07、A1型公務員の給与係数を給与係数2.34から給与係数4.98に適用します。

8. 実務職業教育教員(グレード III) - コード:V.09.02.08、給与係数 2.10 から給与係数 4.89 までの A0 型公務員の給与係数を適用します。

9. 職業教育教員(グレードIV) - コード:V.09.02.09、B型公務員の給与係数を給与係数1.86から給与係数4.06に適用します。

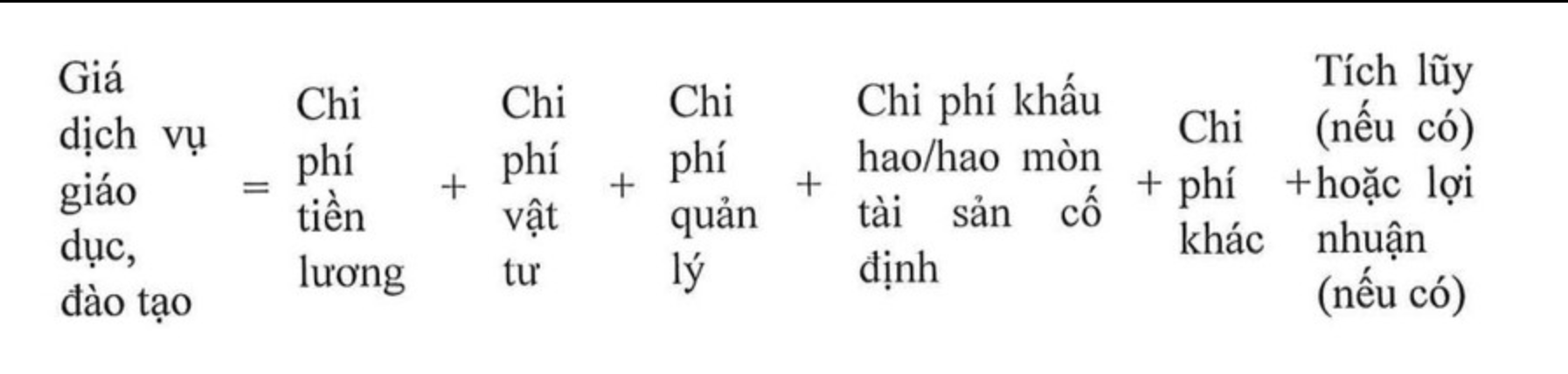

教育サービスの価格設定

教育訓練サービスに関する経済技術基準および価格設定方法の開発、評価および公布のプロセスに関する回覧第14/2024号、12月16日から発効。

この通達によると、教育サービスの価格とは、給与費、材料費、管理費、固定資産の減価償却費、その他の費用および蓄積費(ある場合)または利益(ある場合)など、管轄当局が発行した基準および標準を満たすために学習者の教育および訓練を完了するために発生したすべての実際かつ合理的な費用です。

教育訓練サービスの価格は、レベル、資格、分野、業界、業界グループ、訓練プログラム、教育訓練の形式によって異なります。教育訓練サービスの価格を形成する要因が変化する場合は毎年調整されます。

教育およびトレーニング サービスの価格は、次の計算式に従って決定されます。

このうち、給与費には、給与、賃金、給与関連手当、社会保険、健康保険、失業保険、組合費、および現行法に従って支払われるその他の費用など、教育および研修サービスの提供に直接関与する教師、講師、管理者および従業員に支払われる金額が含まれます。

材料費: 教育、学習、実習、実験、科学研究活動にかかる費用です。サービス提供活動には、文房具費、ツール、機器、電気代、水道代など、材料消費量と材料単価に基づいて決定されるその他のコストが含まれます。

管理費: 教育機関内の管理部門の部門および事務所にサービスを提供する費用であり、入学費用を含みます。技術文書、特許等の購入および使用にかかる費用。

固定資産の減価償却費または損耗費: 教育訓練サービスの提供に使用される建物、機械、設備、およびその他の固定資産の減価償却費または損耗費であり、財務省の規制および所管官庁が定める教育訓練サービスの価格に固定資産の減価償却費または損耗を組み込むためのロードマップに従って計算されます。

その他の費用: 規定されているその他の税金、土地賃料、その他の料金および手数料が含まれます。

[広告2]

出典: https://vtcnews.vn/quy-dinh-moi-ve-luong-xep-hang-giao-vien-co-hieu-luc-tu-thang-12-ar910708.html

![[写真] パレードは数万人の人々の腕の中を歩きながら街路に出た。](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/4/30/180ec64521094c87bdb5a983ff1a30a4)

![[写真] 南朝鮮解放・祖国統一記念日50周年記念式典における文化・スポーツ・メディアブロック](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/4/30/8a22f876e8d24890be2ae3d88c9b201c)

![[写真] 中国、ラオス、カンボジアの軍隊が南ベトナム解放記念日と祖国統一記念日50周年を祝うパレードに参加](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/4/30/30d2204b414549cfb5dc784544a72dee)

コメント (0)