銀行が資金を停止、不正口座に警告

最近、ある顧客から、配達員を装った人物から、商品が自宅に届いたとSMSが届き、代金を振り込むよう要求されたという話を聞いた。彼女はよくオンラインで注文していたため、何も疑わず、相手が教えてくれた口座番号をクリックして振り込んでしまったという。

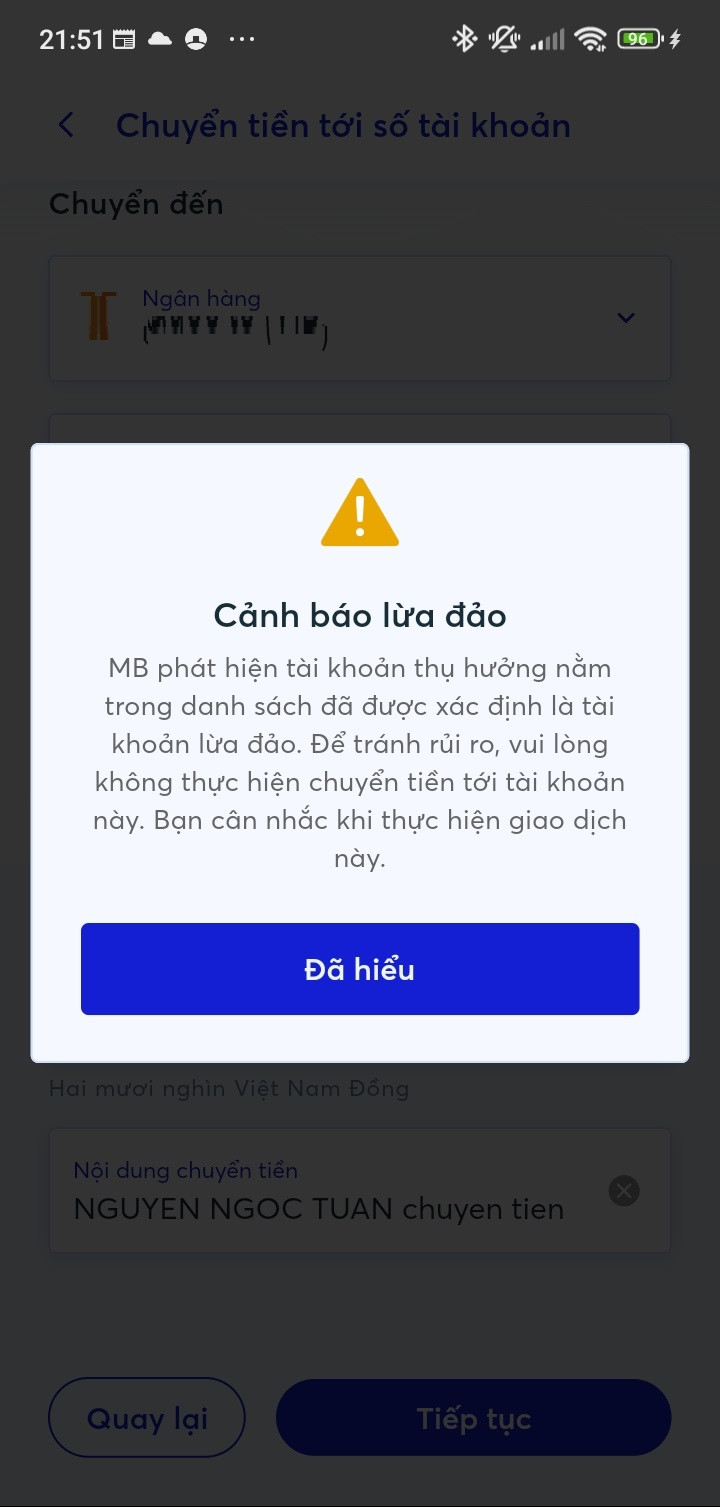

ある顧客がMBアプリでオンライン送金をしようとしたところ、数十万ドンという少額にもかかわらず、不正口座に関する警告メッセージが表示されました。彼女はすぐに送金を中止し、ソーシャルメディアで自身の体験を共有しました。銀行の警告のおかげで、顧客が送金を中止してお金を失うのを防いでくれたことに感謝の意を表しました。

これにより、顧客は知らない人や疑わしいアカウントと取引を行う際に安心感を得ることができ、アカウントと資産の安全が保護されます。

MB は不正な口座情報を識別する機能を導入した最初の銀行です。

MB銀行デジタルバンキング担当副部長のマイ・フイ・フォン氏は、顧客がMB銀行でオンライン取引を行う際には多要素認証が必要となると述べた。ワンタイムパスワード(OTP)認証と顔認証に加え、不正アカウントに関する警告も表示される。

現在、この機能を導入しているのはMB銀行のみです。Big4、 Techcombank 、VPBankなど、膨大な顧客数(テクノロジーへの投資も豊富)を擁する大手銀行の中には、まだこの機能を導入していないところもあります。しかし、詐欺や不正行為に利用されている疑いのある口座のリストを作成している銀行もあります。

国家サイバーセキュリティ協会のセキュリティ専門家、ヴー・ゴック・ソン氏は、同協会が「詐欺対策」ソフトウェアの導入を準備しており、ユーザーが取引を行う前、あるいは携帯電話にインストールする前に、詐欺的な口座番号、電話番号、リンク、アプリケーションを検出できるようにすると述べた。

これは携帯電話にインストールするタイプのアプリケーション(アプリ)です。ただし、このアプリはGoogleとAppleの承認待ちのため、7月に予定されているため、まだApp Storeでは公開されていません。

「詐欺師のアカウントを検知して警告する機能に加え、『詐欺対策』アプリは詐欺師の電話番号も特定できます。すると、電話を受けた人の画面に警告が表示されます。このソフトウェアは、ユーザーが詐欺アプリをインストールした際にも検知し、警告を発します」とヴー・ゴック・ソン氏は述べた。

しかし、孫氏は、ユーザーが警告を無視して送金を続けたり、マルウェアをインストールし続けたりすると、警告は効果がないだろうと指摘した。

ソン氏によれば、ベトナム国家銀行の決定2345号(1000万ドンを超える送金には生体認証を義務付ける)の適用はこれまでのところ「成功」しており、銀行の努力が実を結んでいるという。

テクコムバンクのデジタルバンキング変革担当ディレクターのプラナフ・セス氏によると、同銀行は顧客の取引の安全性を高めるために、2023年12月から多くの分野の専門家60人からなるプロジェクトチームを設立し、簡素化できながらも顧客の安全性を確保できるインフラストラクチャを提供している。

「私たちは、さまざまな形で顧客に情報を提供できるよう、NFC 接続場所が異なる 200 種類以上の携帯電話モデルを対象に調査を実施しました」とプラナフ・セス氏は述べています。

さらに、この銀行は顧客に直接対応する 5,000 人の従業員に対して情報セキュリティのトレーニングも提供しています。

そのおかげで、テクコムバンクはシステムに生体認証を登録している顧客の数が最も多い銀行となり、7月3日時点で顧客数は210万人を超えているが、そのうち窓口での認証を登録したのはわずか15万人だ。

ベトコムバンクでは、生体認証を導入した初日に、公安省と電子認証サービスを利用する契約も締結した。

この契約により、Vietcombank の顧客は、VCB Digibank アプリケーションと VneID アプリケーション間のアプリ間接続ソリューションを通じて、オンラインで生体認証情報を更新できるようになります。

銀行Aの顧客は銀行Bの顧客でもあります。

ベトナム銀行協会も最近、会員との会合を開き、詐欺や詐欺行為の疑いのある口座やカードの取り扱いを支援するための調整されたプロセスの開発について議論した。

銀行協会事務局長のグエン・クオック・フン氏は、銀行は顧客の安全を確保できる非常に包括的な顧客保護プロセスを構築していると評価した。しかし、不正行為対策においては、利用者の安全性を高めるために、信用機関と決済仲介業者間の連携が不可欠であると述べた。

「当社の顧客は他の銀行の口座を通じて取引を行うため、銀行Aの顧客は銀行Bの顧客でもあるという精神に基づいたプロセスが必要です。ある銀行の『神』はすべての銀行の『神』でもあります」とグエン・クオック・フン氏は述べた。

プラナフ・セス氏は上記の見解を共有し、詐欺がますます複雑化していることを顧客にもっとよく理解させ、顧客の意識を高めるために、関係者全員が協力してコミュニケーション方法を構築するのが適切な時期でもあると述べました。

一方、ベトコムバンクのリテール担当ディレクターのドアン・ホン・ニュン氏は、顧客の生体認証の導入を通じて、銀行だけではデジタルチャネルにおける顧客の行動を保護することはできず、公安省と国立銀行の合意が必要であることがわかったとコメントした。

[広告2]

出典: https://vietnamnet.vn/khach-chuyen-khoan-di-tien-bi-phanh-lai-ngan-hang-gui-tin-nhan-sung-so-2299810.html

コメント (0)