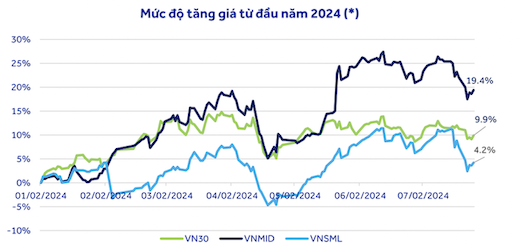

統計によると、年初からの株価上昇率が最も高かったのは中型株グループ(VNMID)で、19.4%となっている。一方、VN30バスケット銘柄はVN指数と同程度の9.9%の上昇率にとどまり、小型株はわずか4.2%の上昇にとどまっている。

上記のように年初と比較して上昇しているものの、ACBS証券の専門家は、VN30のPERは2020年から2024年の期間の中央値(13.4)を依然として大幅に下回っていると考えている。一方、VNMIDとVNSMLはともに2023年から2024年の期間のPERの中央値(VNMIDは13.3、VNSMLは12.2)を大きく上回っている。

したがって、ACBSは、今後1~2四半期で利益が飛躍的に伸びる見込みは低いことから、中小型株グループ全体で広範な調整局面を迎えるのが妥当であると考えています。特に、FRBによる利下げや、海外投資家の資金が市場に戻ってくる可能性を考慮すると、今年後半の投資機会はVN30指数構成銘柄(銀行株が大きな割合を占める)に集中するでしょう。

アンビン証券(ABS)も同様の見解を示し、VN30指数の大型株のPERは12.58倍であり、VNMID(16.73倍)およびVNSML(17.38倍)の中小型株よりも大幅に低いと指摘した。

各セクターの詳細な見通しについて、ACBSは、下半期の力強い回復が見込まれることから、小売・消費財セクターの見通しを上方修正した。一方、証券セクターについては、2024年第2四半期の業績が前年同期比でマイナス成長となったため、短期的な見通しをポジティブからニュートラルに下方修正した。底打ちからの回復は停滞しており、セクターの平均バリュエーションはピークに達しつつある。

同様に、石油・ガス部門も、原油価格の横ばい見通しとブロックB O Monプロジェクトの進捗の遅れから、魅力が低下している。しかし、ベトナム石油公社(PLX)やビンソン製油・石油化学( BSR )などの一部の石油会社は、生産量と粗利益の増加により、下半期に利益を大きく回復する可能性がある。水産物輸出部門も、生産量の増加と価格の下落により、収益の伸びが不均衡であるため、中立的な見通しとなっている。販売費および管理費の増加が利益を圧迫している。

買いの好機について、VNDIRECT証券の専門家は、VN指数が1,200ポイントのサポートレベルを再テストした場合、長期投資家にとって株式保有を増やし、今後6~12ヶ月を見据えたポートフォリオを構築する絶好の機会になると評価しています。銀行業や輸出入業(繊維、水産物、鉄鋼)など、事業見通しが改善しているセクターを優先すべきです。ただし、市場は短期的に大きな変動リスクに直面しているため、投資家はポートフォリオの配分を適正な水準(株式60~70%)に維持し、リスク管理のためにレバレッジを使用することは避けるべきです。

出典: https://laodong.vn/kinh-doanh/dinh-gia-co-phieu-vn30-hap-dan-hon-khi-fed-giam-lai-suat-1379170.ldo