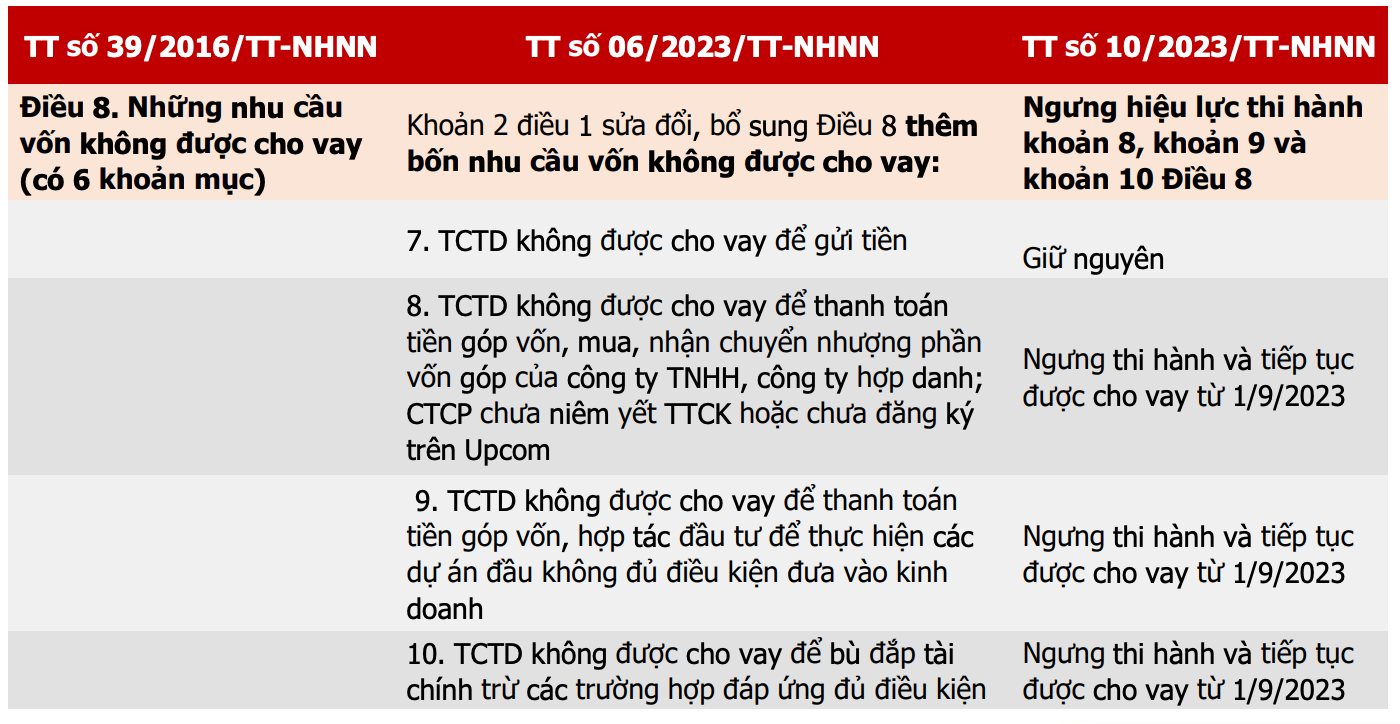

En évaluant l'impact de la suspension par la Banque d'État du Vietnam (SBV) de la mise en œuvre de certaines réglementations qui causent des difficultés aux entreprises dans la circulaire 06, Agriseco Securities a constaté que cela a un impact positif sur la psychologie des investisseurs en valeurs mobilières à court terme, dans lesquels les deux secteurs directement touchés sont l'immobilier et la banque.

Auparavant, le 23 août, la Banque d'État du Vietnam avait publié la circulaire n° 10/2023 pour suspendre la mise en œuvre d'un certain nombre de dispositions restreignant les prêts comme prescrit dans la circulaire n° 06/2023.

L'équipe d'experts a déclaré que cela avait des implications positives pour les ménages et les entreprises ayant besoin de prêts et de coopération en capital pour financer leurs activités de production et commerciales, en particulier le groupe immobilier. La suspension temporaire de la mise en œuvre aidera les sociétés immobilières à accroître leur capacité d'emprunt pour réaliser des projets et restructurer leur dette dans un contexte de difficultés économiques.

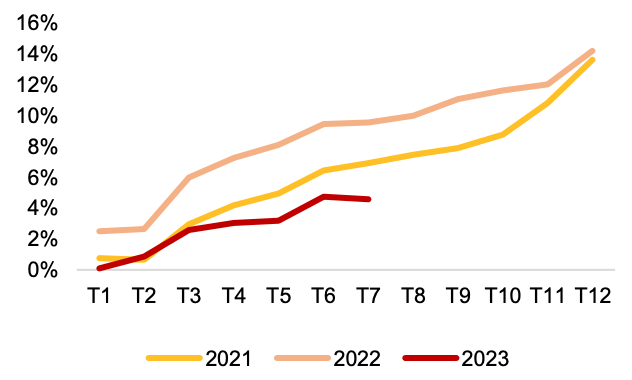

En fait, la croissance du crédit au cours des 7 premiers mois de l'année n'a augmenté que de 4,56 %, avec une croissance négative en juillet alors que l'objectif de croissance du crédit prévu était de 14 à 15 %. Cela pourrait avoir un impact positif sur la croissance du crédit dans les temps à venir et soutenir la reprise économique.

Tableau comparatif des circulaires réglementant les activités de prêt des établissements de crédit (Source : SBV, Agriseco Research).

Auparavant, lorsque la circulaire n° 06 a été publiée, elle a resserré les conditions de prêt pour concentrer les flux de trésorerie sur les entreprises et les projets fonctionnant conformément à la réglementation.

Par conséquent, la suspension de certaines restrictions sur les prêts aura un impact positif sur l’ensemble du secteur immobilier, en aidant les entreprises à accroître leur accès au capital pour développer des fonds fonciers, mettre en œuvre des projets immobiliers et restructurer la dette.

Les entreprises immobilières résidentielles, en particulier celles confrontées à des difficultés de trésorerie, bénéficieront davantage que les entreprises immobilières industrielles en raison de leur ratio d'endettement plus élevé et de leur besoin fréquent de capitaux importants pour mettre en œuvre les projets dès les premières étapes.

Toutefois, le groupe immobilier doit prêter attention au risque de pression sur les échéances des obligations au cours des deux prochains trimestres et les résultats commerciaux du groupe immobilier résidentiel au second semestre ne devraient toujours pas se redresser. De plus, les entreprises immobilières souhaitant emprunter du crédit doivent prouver le potentiel du projet ainsi que les plans de remboursement de la dette.

Croissance annuelle du crédit (Source : SBV, Agriseco Research).

Pour ces groupes, à court terme, les investisseurs peuvent observer les flux de trésorerie et débourser progressivement dans des actions qui montrent des signes d’attrait d’argent et n’ont pas encore trop augmenté.

En ce qui concerne le groupe de banques, Agriseco a une évaluation neutre et surveille ce groupe car la publication de la circulaire n° 10 aura un effet quelque peu positif sur la croissance du crédit, mais la pression sur les créances douteuses pourrait augmenter si les banques augmentent les décaissements dans des projets qui ne sont pas entièrement légaux ou risqués.

Les investisseurs doivent également noter que cette mesure aura principalement un impact positif sur la psychologie, tandis que les prêts entre les banques commerciales et les entreprises et les particuliers dépendront de la demande du marché.

En ce qui concerne le groupe bancaire, Agriseco estime que les perspectives pour les derniers mois de 2023 seront différenciées, maintenant la dynamique de croissance du groupe des banques publiques et des grandes banques commerciales par actions avec des ratios de couverture des créances douteuses élevés. Les banques ayant des prêts immobiliers en cours élevés pourraient en bénéficier psychologiquement à court terme lorsque la demande de crédit immobilier s'améliorera .

Source

![[Photo] Le Vietnam brille à la Foire internationale de Paris 2025 avec des couleurs culturelles et culinaires](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/4/74b16c2a197a42eb97597414009d4eb8)

![[Photo] Le secrétaire général To Lam reçoit le président sri-lankais Anura Kumara Dissanayaka](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/4/75feee4ea0c14825819a8b7ad25518d8)

![[Photo] La gare routière commence à se remplir pour accueillir les personnes revenant dans la capitale après 5 jours de vacances](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/4/c3b37b336a0a450a983a0b09188c2fe6)

![[Vidéo]. Créer des produits OCOP basés sur les atouts locaux](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/5/3/61677e8b3a364110b271e7b15ed91b3f)

Comment (0)