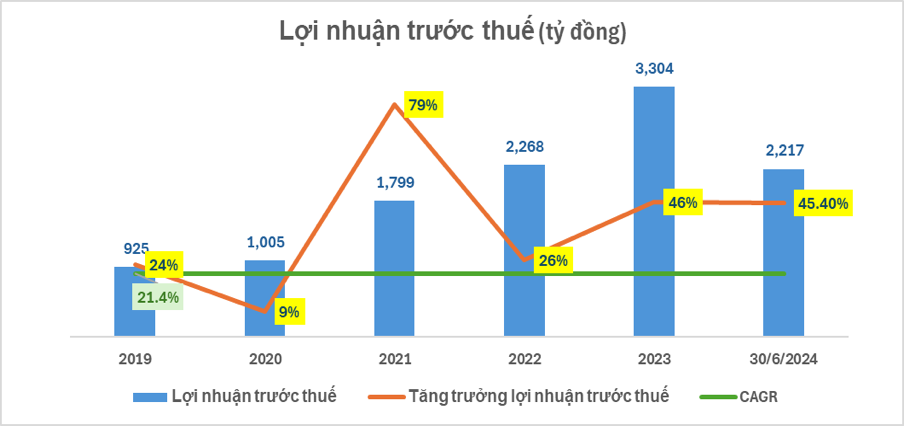

بانک Nam A، به عنوان تنها بانک در سیستم بانکی که سهام آن در شش ماه گذشته در بورس اوراق بهادار ویتنام (HoSE) فهرست شده است، همچنان با نتایج عملیاتی مثبت، توسعه پایدار خود را تأیید میکند. به طور خاص، سود قبل از کسر مالیات در شش ماه اول سال 2024 افزایش یافت و به بیش از 2200 میلیارد دونگ ویتنامی (بیش از 55٪ از برنامه 2024)، کل داراییها به بیش از 228000 میلیارد دونگ ویتنامی (98.7٪ از برنامه 2024) رسید و شاخصهای ایمنی عملیاتی از مقررات بانک دولتی ویتنام فراتر رفت...

به طور خاص، سود قبل از کسر مالیات بانک Nam A برای شش ماه اول سال 2024 به 2217 میلیارد دونگ ویتنام رسید (45.4 درصد افزایش نسبت به مدت مشابه در سال 2023، و 55.4 درصد از برنامه 2024 را محقق کرد). در تاریخ 30 ژوئن 2024، کل داراییهای بانک Nam A به بیش از 228000 میلیارد دونگ ویتنام رسید (14.3 درصد افزایش نسبت به مدت مشابه در سال 2023، و 98.7 درصد از برنامه 2024 را محقق کرد).

سرمایه جمعآوریشده از افراد و سازمانهای اقتصادی به خوبی رشد کرد و به تقریباً ۱۷۳۰۰۰ میلیارد دونگ ویتنام رسید (افزایشی بیش از ۹.۴ درصد در مقایسه با مدت مشابه در سال ۲۰۲۳، که ۹۷.۱ درصد از برنامه ۲۰۲۴ را تکمیل میکند). وامهای معوق به مشتریان مطابق با محدودیت رشد اعتباری مجاز توسط بانک دولتی ویتنام افزایش یافت و به تقریباً ۱۵۷۰۰۰ میلیارد دونگ ویتنام رسید (افزایشی ۲۱.۲ درصدی در مقایسه با مدت مشابه در سال ۲۰۲۳)...

نکته قابل توجه این است که این دومین فصل متوالی است که بانک Nam A سودی بیش از ۱۰۰۰ میلیارد دونگ ویتنام در هر فصل ثبت کرده است. از این میزان، درآمد خالص حاصل از بهره ۸۳۴ میلیارد دونگ ویتنام افزایش یافته است که در مقایسه با مدت مشابه در سال ۲۰۲۳، ۲۷ درصد افزایش داشته است.

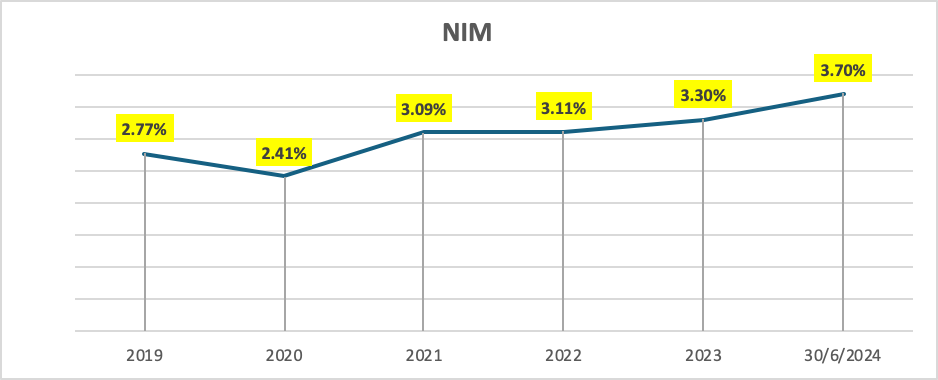

از جنبه مثبت، حاشیه سود خالص (NIM) بانک Nam A با 3.7 درصد رشد خوبی داشته است، در حالی که حاشیه سود سپردهها و وامها کاهش یافته است، که این امر به لطف راهکارهای بهینه برای ساختاردهی داراییهای بهرهدار و منابع تأمین مالی محقق شده است.

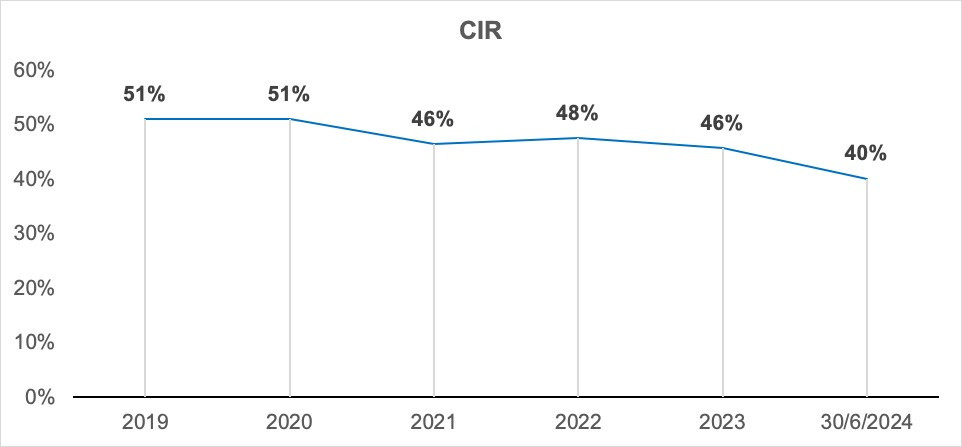

نسبت هزینه به درآمد (CIR) بانک ملی هند (NAB) در سهماهه دوم 2024 بهبود قابل توجهی را نشان داد، به طوری که CIR در سهماهه دوم نزدیک به 40 درصد بود - پایینترین سطح در پنج سال گذشته.

سالهاست که بانک Nam A در حال تحول دیجیتالی قوی و گسترش عملیات خود در استانها و شهرهای سراسر کشور است. اگرچه هزینههای عملیاتی افزایش یافته است، اما نسبت هزینه به درآمد (CIR) به تدریج در طول این سالها بهبود یافته است.

علاوه بر این، بانک Nam A به شاخصهای نقدینگی پایبند است و اجرای استانداردهای مدیریت ریسک را طبق بازل III تکمیل کرده است. نسبت کفایت سرمایه (CAR) بیش از 11.38٪ است (حداقل مورد نیاز بانک دولتی ویتنام 8٪ است). نسبت وام به سپرده (LDR) 76.06٪ است (حداکثر مورد نیاز بانک دولتی ویتنام 85٪ است). نسبت ذخیره نقدینگی (LCR) 17.35٪ است (حداقل مورد نیاز بانک دولتی ویتنام 10٪ است). نسبت توانگری مالی 30 روزه VND بیش از 73.41٪ است (حداقل مورد نیاز بانک دولتی ویتنام 50٪ است). نسبت تأمین مالی کوتاه مدت به وامهای میان مدت و بلند مدت 14.13٪ است (حداکثر مورد نیاز بانک دولتی ویتنام زیر 30٪ است). بانک Nam A همچنان به حفظ یک استراتژی نقدینگی پایدار و ایمن ادامه میدهد. وامهای معوق مطابق با مقررات بانک دولتی ویتنام به خوبی کنترل شدند (در مقایسه با مدت مشابه در سال 2023، 0.15 درصد کاهش).

در سه ماهه اول و دوم امسال، بانک Nam A گامهای قابل توجهی در بازار برداشت، از جمله: رتبهبندی اعتباری بانک Nam A توسط موسسه رتبهبندی Moody's در دو دسته: کیفیت دارایی از B3 به B2 و شاخصهای سودآوری و سودآوری از B2 به B1 ارتقا یافت، ضمن اینکه چشمانداز این بانک را "پایدار" ارزیابی کرد. توسعه اعتبار سبز یکی از فعالیتهای کلیدی بانک Nam A است و این بانک تحویل سامانه مدیریت ریسک زیستمحیطی و اجتماعی (ESMS) را به Pacific Risk Advisors LTD (PRA) تکمیل کرد که گامی مهم در پیادهسازی و تکمیل ارکان تبدیل شدن به یک بانک سبز سطح 5 است...

نمایندهای از بانک نام آ اظهار داشت: «در مواجهه با شرایط چالشبرانگیز بازار، بانک نام آ استراتژی مناسبی را اجرا کرده و سازگاری بالایی را برای ایجاد شتاب برای رشد پایدار در شش ماه اول سال 2024 نشان داده است. این همچنین پایه و اساس مهمی برای بانک نام آ است تا به اهداف خود برای سال جاری دست یابد و به زودی استراتژی خود را برای تبدیل شدن به یکی از 15 بانک قوی ویتنام محقق کند.»

هویِن نهو

منبع: https://vietnamnet.vn/nam-a-bank-sap-can-dich-nhieu-chi-tieu-kinh-doanh-quan-trong-nam-2024-2308091.html