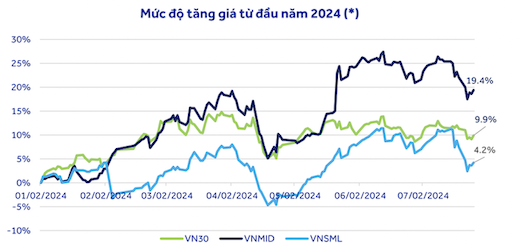

Statistiken zeigen, dass der Mid-Cap-Aktienindex (VNMID) seit Jahresbeginn mit 19,4 % die höchste Kurssteigerungsrate verzeichnete. Die Aktien des VN30-Index legten mit 9,9 % ähnlich stark zu wie der VN-Index, während Small-Cap-Aktien lediglich um 4,2 % stiegen.

Trotz des oben erwähnten Anstiegs gegenüber Jahresbeginn gehen Experten von ACBS Securities davon aus, dass das KGV von VN30 weiterhin deutlich unter dem Median für den Zeitraum 2020–2024 (13,4) liegt. VNMID und VNSML hingegen übertreffen den Median des KGV für den Zeitraum 2023–2024 deutlich (Median für VNMID: 13,3; für VNSML: 12,2).

Daher hält ACBS angesichts der geringen Aussicht auf einen Gewinnanstieg in den nächsten ein bis zwei Quartalen eine breite Korrektur im Segment der mittelgroßen und kleinen Unternehmen für angemessen. Chancen im zweiten Halbjahr dürften sich vor allem im VN30-Index ergeben (in dem Bankaktien einen großen Anteil ausmachen), insbesondere vor dem Hintergrund der Zinssenkungen der US-Notenbank und der potenziellen Rückkehr ausländischen Investorenkapitals in den Markt.

An Binh Securities Company (ABS) teilt diese Ansicht und stellt fest, dass die Aktien mit hoher Marktkapitalisierung im VN30-Index ein KGV von 12,58 aufweisen, was deutlich niedriger ist als bei Aktien mit mittlerer und niedriger Marktkapitalisierung im VNMID (16,73) und VNSML (17,38).

Hinsichtlich der detaillierten Prognose für die einzelnen Sektoren erhöhte ACBS seine Erwartungen für den Einzelhandels- und Konsumgütersektor aufgrund der prognostizierten stärkeren Erholung in der zweiten Jahreshälfte. Im Gegensatz dazu senkte ACBS seine kurzfristige Prognose für den Wertpapiersektor von positiv auf neutral, da die Geschäftsergebnisse des zweiten Quartals 2024 im Vergleich zum Vorjahreszeitraum ein negatives Wachstum aufwiesen. Die Erholung vom Tiefpunkt ist ins Stocken geraten, während die durchschnittliche Bewertung des Sektors ihren Höchststand erreicht hat.

Auch der Öl- und Gassektor ist aufgrund der voraussichtlich stagnierenden Ölpreise und des schleppenden Fortschritts des Projekts Block B O Mon weniger attraktiv. Einige Erdölunternehmen wie die Vietnam Petroleum Corporation (PLX) und die Binh Son Refinery and Petrochemical ( BSR ) könnten jedoch dank gestiegener Produktion und höherer Bruttomargen in der zweiten Jahreshälfte ihre Gewinne deutlich steigern. Der Exportsektor für Meeresfrüchte weist ebenfalls neutrale Aussichten auf, da die gestiegene Produktion bei sinkenden Preisen zu einem überproportionalen Umsatzwachstum führt. Erhöhte Vertriebs- und Verwaltungskosten schmälern die Gewinne.

Bezüglich Kaufgelegenheiten schätzen Experten von VNDIRECT Securities, dass ein erneuter Test des VN-Index an der Unterstützungsmarke von 1.200 Punkten für langfristig orientierte Anleger eine gute Gelegenheit bietet, ihre Aktienbestände aufzustocken und ein Portfolio für die nächsten 6–12 Monate aufzubauen. Priorität sollten dabei Sektoren mit verbesserten Geschäftsaussichten wie das Bankwesen und der Import/Export (Textilien, Meeresfrüchte, Stahl) eingeräumt werden. Anleger sollten jedoch eine angemessene Portfolioallokation (60–70 % Aktien) beibehalten und auf den Einsatz von Hebeln zur Risikosteuerung verzichten, da der Markt kurzfristig weiterhin mit erheblichen Schwankungen zu rechnen hat.

Quelle: https://laodong.vn/kinh-doanh/dinh-gia-co-phieu-vn30-hap-dan-hon-khi-fed-giam-lai-suat-1379170.ldo