ธนาคารจดทะเบียนหลายแห่งได้ประกาศรายงานทางการเงินสำหรับไตรมาสแรกของปี 2568 กำไรในหลายแห่งยังคงเพิ่มขึ้น แต่คุณภาพหนี้ของธนาคารบางแห่งยังไม่ดีขึ้น

หนี้เสียของ VPBank ที่อาจสูญเสียเงินทุนอยู่ที่ 8,383 พันล้านดอง

วีพีแบงก์ (VPB) เพิ่งประกาศรายงานทางการเงินรวมไตรมาสแรก โดยมีรายได้ดอกเบี้ยสุทธิอยู่ที่ 13,355 พันล้านดอง เพิ่มขึ้นร้อยละ 18 เมื่อเทียบกับช่วงเดียวกันของปีก่อน

หลังจากหักค่าใช้จ่ายแล้ว กำไรก่อนหักภาษี สินทรัพย์ของธนาคารแห่งนี้สูงถึง 5,014 พันล้านดอง เพิ่มขึ้นเกือบ 20%

ที่น่าสังเกตคือ ในไตรมาสแรกของปีนี้ VPBank เพิ่มต้นทุนการสำรองความเสี่ยงด้านสินเชื่อขึ้นร้อยละ 16 เป็น 6,677 พันล้านดอง ในบริบทของหนี้เสียที่ยังไม่ "ลดน้อยลง"

ณ สิ้นเดือนมีนาคม 2568 หนี้สูญของ VPBank อยู่ที่ 34,610 พันล้านดอง เพิ่มขึ้น 20% เมื่อเทียบกับต้นปี โดยหนี้ทั้งสามกลุ่มของธนาคาร (หนี้ต่ำกว่ามาตรฐาน หนี้สงสัยจะสูญ และหนี้ที่อาจสูญเสียเงินต้น) เพิ่มขึ้น โดยเฉพาะอย่างยิ่งหนี้ที่อาจสูญเสียเงินต้นเพิ่มขึ้นจาก 6,119 พันล้านดอง ณ ต้นปี เป็น 8,383 พันล้านดอง

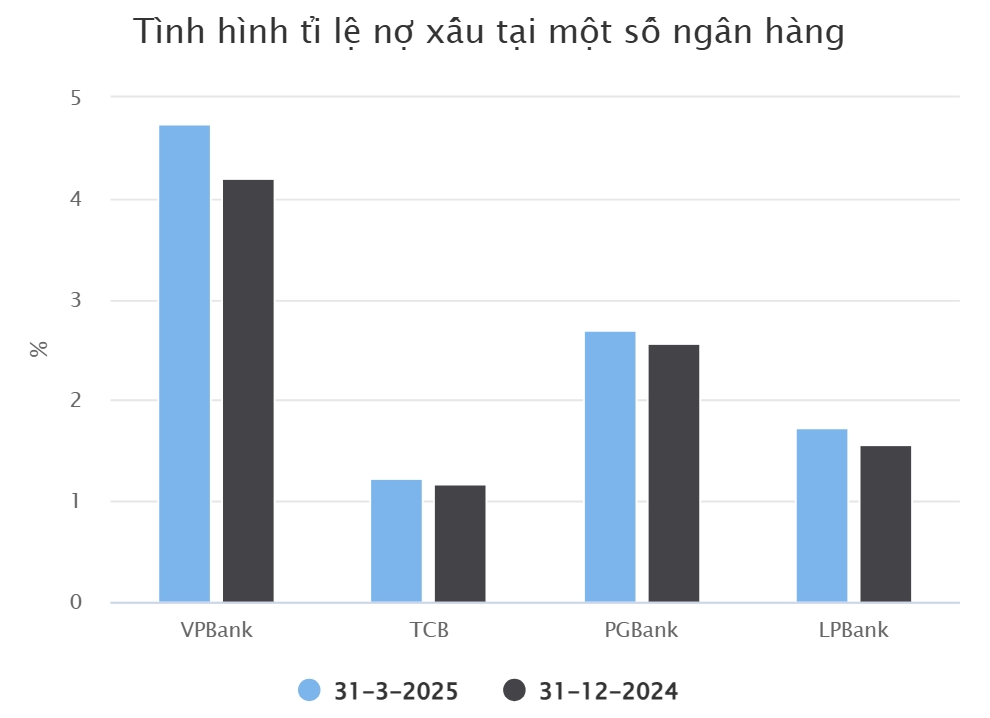

อัตราส่วนหนี้สูญต่อสินเชื่อคงค้างรวมของ VPBank เพิ่มขึ้นจาก 4.2% เป็น 4.74% หลังจาก 3 เดือน ณ สิ้นไตรมาสแรกของปี 2568 สินเชื่อคงค้างของลูกค้า VPBank เพิ่มขึ้นเกือบ 5.4% แตะที่ 729,969 พันล้านดอง

หนี้คงค้างนี้รวมถึงสินเชื่อซื้อขายหลักทรัพย์และเงินล่วงหน้าลูกค้าจำนวน 12,876 พันล้านดองเมื่อรวมรายงานของ VPBanks Securities

ธนาคารอีกแห่งในกลุ่มที่รายงานผลประกอบการทางการเงินไตรมาสแรกค่อนข้างเร็วคือ เทคคอมแบงก์ (TCB) ธนาคารแห่งนี้รายงานกำไรก่อนหักภาษีในไตรมาสแรกของปีนี้อยู่ที่ 7,236 พันล้านดอง ลดลง 7% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

สาเหตุส่วนหนึ่งมาจากรายได้ดอกเบี้ยสุทธิลดลง 2% เหลือ 8,305 พันล้านดอง กำไรสุทธิจากกิจกรรมการซื้อขายและบริการแลกเปลี่ยนเงินตราต่างประเทศของ TCB ก็ลดลงเช่นกัน

ในส่วนของกิจกรรมการให้สินเชื่อแก่ลูกค้า ธนาคาร TCB มียอดสินเชื่อคงค้าง ณ สิ้นไตรมาสแรกอยู่ที่ 663,692 พันล้านดอง เพิ่มขึ้น 5% เมื่อเทียบกับช่วงต้นปี หากไม่รวมสินเชื่อซื้อขายหลักทรัพย์และเงินทดรองจ่ายแก่ลูกค้า TCBS ยอดสินเชื่อคงค้างของ TCB อยู่ที่ 633,221 พันล้านดอง

ในภาวะ เศรษฐกิจ ที่ย่ำแย่ หนี้สูญของธนาคาร TCB เพิ่มขึ้น 9% เมื่อเทียบกับช่วงต้นปี แตะที่ 7,783 พันล้านดอง ส่งผลให้อัตราส่วนหนี้สูญเพิ่มขึ้นเล็กน้อยเป็น 1.23%

ธนาคารยังมีการลดหนี้เสียอยู่

PGBank เป็นธนาคารถัดไปหลังจาก TCB ที่รายงานกำไรเติบโตติดลบในไตรมาสแรก รายงานระบุว่ากำไรก่อนหักภาษีของธนาคารอยู่ที่ 9.6 หมื่นล้านดอง ลดลง 17% เมื่อเทียบกับไตรมาสแรกของปี 2567

ในช่วงเวลานี้ PGBank ได้เพิ่มเงินสำรองความเสี่ยงด้านสินเชื่อจาก 4.2 หมื่นล้านดอง เป็น 1.46 แสนล้านดอง หนี้สูญของ PGBank เพิ่มขึ้น 16% เมื่อเทียบกับช่วงต้นปี จาก 1,059 พันล้านดอง เป็น 1,227 พันล้านดอง

ขณะเดียวกัน ยอดสินเชื่อคงค้างลูกค้าของ PGBank ณ สิ้นเดือนมีนาคม 2568 อยู่ที่ 45,348 พันล้านดอง เพิ่มขึ้น 10% จะเห็นได้ว่าอัตราการเติบโตของหนี้เสียของธนาคารนี้เร็วกว่าหนี้เสีย

ส่งผลให้อัตราส่วนหนี้สูญของหนี้คงค้างรวมของ PGBank เพิ่มขึ้นจาก 2.56% เป็น 2.7% หลังจาก 3 เดือนแรกของปีนี้ โดยหนี้ที่อาจสูญเสียเงินทุนเพิ่มขึ้นจาก 618,000 ล้านดอง เป็น 688,000 ล้านดอง

รายงานทางการเงินใหม่ล่าสุดสำหรับไตรมาสแรกของปี 2568 ของธนาคาร Loc Phat Vietnam Joint Stock Commercial Bank (LPBank) แสดงให้เห็นว่าคุณภาพหนี้ไม่ได้ดีขึ้น

โดยเฉพาะอย่างยิ่ง ยอดสินเชื่อคงค้างลูกค้าของ LPBank ณ สิ้นไตรมาสแรกของปี 2568 อยู่ที่ 352,194 พันล้านดอง เพิ่มขึ้น 6.2% เมื่อเทียบกับช่วงต้นปี โดยในจำนวนนี้ มีหนี้สูญของธนาคารอยู่ที่ 6,087 พันล้านดอง เพิ่มขึ้น 17% เมื่อเทียบกับช่วงต้นปี

ดังนั้น อัตราส่วนหนี้สูญต่อหนี้คงค้างรวมจึงเพิ่มขึ้นจาก 1.56% ณ สิ้นปี 2567 เป็น 1.73% ณ สิ้นไตรมาสแรก ผลประกอบการทางธุรกิจ กำไรก่อนหักภาษีรวมของ LPBank อยู่ที่ 3,175 พันล้านดอง เพิ่มขึ้น 10% เมื่อเทียบกับช่วงเวลาเดียวกัน

ที่ SeABank (SSB) กำไรก่อนหักภาษีในไตรมาสแรกของปีนี้อยู่ที่ 4,350 พันล้านดอง เพิ่มขึ้นเกือบ 189% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2024 ซึ่งถือเป็นกำไรรายไตรมาสสูงสุดในประวัติศาสตร์ของธนาคารแห่งนี้

ในส่วนของคุณภาพสินเชื่อคงค้าง SeABank บันทึกหนี้สูญอยู่ที่ 3,913 พันล้านดอง ณ สิ้นเดือนมีนาคม 2568 ลดลงเล็กน้อยเมื่อเทียบกับสิ้นปี 2567 โดยหนี้สงสัยจะสูญลดลงอย่างรวดเร็วเหลือ 384 พันล้านดอง แต่หนี้ที่อาจสูญเสียเงินทุนและหนี้ต่ำกว่ามาตรฐานเพิ่มขึ้นที่ 3,223 พันล้านดองและ 306 พันล้านดอง ตามลำดับ

รายงานทางการเงินประจำไตรมาสแรกของปี 2568 ของธนาคารเวียดเอคอมเมอร์เชียลจอยท์สต็อค (VietABank) เพิ่งเผยแพร่ออกมา และยังมีจุดแข็งหลายจุด ผู้บริหารของธนาคารเวียดเอแบงก์กล่าวว่าการเติบโตของสินเชื่อในไตรมาสแรกของปีอยู่ในเกณฑ์ดี ส่งผลให้รายได้ดอกเบี้ยสุทธิเพิ่มขึ้นเมื่อเทียบกับช่วงเวลาเดียวกัน

นอกจากนี้ รายได้จากกิจกรรมบริการยังปรับตัวดีขึ้น ส่งผลให้ธนาคารมีกำไรเพิ่มขึ้น นอกจากนี้ ต้นทุนการกันสำรองความเสี่ยงด้านเครดิตในไตรมาสแรกลดลงเมื่อเทียบกับช่วงเดียวกันของปีก่อน เนื่องจากธนาคารสามารถดำเนินการและเร่งรัดให้ลูกค้าชำระหนี้ได้อย่างต่อเนื่องและมีประสิทธิภาพ

ตามงบการเงิน VietABank บันทึกหนี้เสียรวม 536 พันล้านดอง ลดลง 50% เมื่อเทียบกับต้นปี

แหล่งที่มา

![[ภาพ] ประธานาธิบดีเลืองเกวงให้การต้อนรับคณะผู้แทนจากคณะกรรมการเยาวชนพรรคเสรีประชาธิปไตยแห่งญี่ปุ่น](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/8/22/2632d7f5cf4f4a8e90ce5f5e1989194a)

การแสดงความคิดเห็น (0)