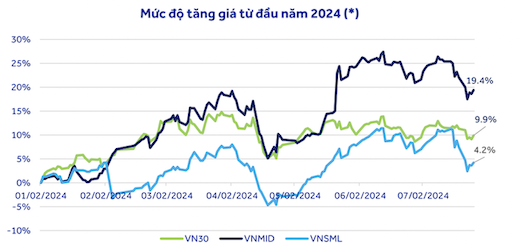

Statisticile arată că grupul de acțiuni cu capitalizare medie (VNMID) a avut cea mai bună rată de creștere a prețurilor de la începutul anului, de 19,4%. Între timp, acțiunile din coșul VN30 au crescut într-un ritm similar cu cel al indicelui VN, de 9,9%, iar acțiunile cu capitalizare mică au crescut doar cu 4,2%.

În ciuda creșterii față de începutul anului, așa cum s-a menționat mai sus, experții de la ACBS Securities Company consideră că evaluarea P/E a VN30 este încă semnificativ mai mică decât mediana pentru perioada 2020-2024 (13,4). Între timp, atât VNMID, cât și VNSML depășesc cu mult mediana P/E pentru perioada 2023-2024 (mediana pentru VNMID este de 13,3, iar pentru VNSML este de 12,2).

Prin urmare, ACBS consideră că, având în vedere perspectiva unei creșteri a profiturilor puțin probabile în următoarele 1-2 trimestre, o corecție generalizată în grupul de acțiuni al companiilor cu capitalizare medie și mică este potrivită. Oportunitățile din a doua jumătate a acestui an se vor înclina către grupul VN30 (în care acțiunile bancare reprezintă o proporție mare), în special în contextul scăderii ratelor dobânzilor de către FED și a potențialei reveniri a capitalului investitorilor străini pe piață.

Împărtășind aceeași opinie, An Binh Securities Company (ABS) a remarcat că acțiunile cu capitalizare mare din indicele VN30 au o evaluare P/E de 12,58x, semnificativ mai mică decât acțiunile cu capitalizare medie și mică din VNMID (16,73x) și VNSML (17,38x).

În ceea ce privește perspectivele detaliate pentru fiecare sector, ACBS și-a majorat așteptările pentru sectorul comerțului cu amănuntul și al bunurilor de larg consum, datorită redresării mai puternice proiectate în a doua jumătate a anului. În schimb, ACBS și-a redus perspectiva pe termen scurt pentru sectorul valorilor mobiliare de la pozitivă la neutră, deoarece rezultatele economice din T2/2024 au arătat o creștere negativă față de aceeași perioadă a anului trecut. Redresarea de la cel mai scăzut nivel a stagnat, în timp ce evaluarea medie a sectorului ating un vârf.

În mod similar, sectorul petrolului și gazelor este mai puțin atractiv din cauza perspectivei unor prețuri stagnante la petrol și a progresului lent al proiectului Block B O Mon. Cu toate acestea, unele companii petroliere, cum ar fi Vietnam Petroleum Corporation (PLX) și Binh Son Refinery and Petrochemical ( BSR ), ar putea să-și recupereze profiturile bine în a doua jumătate a anului, datorită creșterii producției și a marjei brute. Sectorul exporturilor de fructe de mare are, de asemenea, o perspectivă neutră din cauza creșterii producției, dar a scăderii prețurilor, ceea ce duce la o creștere disproporționată a veniturilor. Creșterea cheltuielilor de vânzare și administrative erodează profiturile.

În ceea ce privește oportunitățile de cumpărare, experții de la VNDIRECT Securities Company evaluează că, dacă indicele VN testează din nou nivelul de suport de 1.200 de puncte, va fi o bună oportunitate pentru investitorii pe termen lung să ia în considerare creșterea deținerilor de acțiuni și construirea unui portofoliu pentru următoarele 6-12 luni. Ar trebui acordată prioritate sectoarelor cu perspective de afaceri îmbunătățite, cum ar fi sectorul bancar și importul/exportul (textile, fructe de mare, oțel). Cu toate acestea, investitorii ar trebui să mențină o alocare rezonabilă a portofoliului (60-70% acțiuni) și să evite utilizarea efectului de levier pentru a gestiona riscul, deoarece piața se confruntă în continuare cu riscul unei volatilități semnificative pe termen scurt.

Sursă: https://laodong.vn/kinh-doanh/dinh-gia-co-phieu-vn30-hap-dan-hon-khi-fed-giam-lai-suat-1379170.ldo