Wietnam ma ambicje stać się kolejnym azjatyckim centrum przemysłowym.

Każdy kraj w regionie azjatyckim ma swoje unikalne przewagi konkurencyjne, ale Wietnam wyróżnia się wyjątkowymi cechami, które czynią go przyszłym centrum przemysłowym regionu.

|

| Rynek wietnamski ma szanse rozwoju w kilku sektorach, m.in. w sektorze wyrobów gumowych i plastikowych. (Atnh: Le Toan) |

Znaczne możliwości istnieją w Azji Południowo-Wschodniej i Indiach.

Globalna gospodarka jest silnie zintegrowana. Sieci wolnego handlu, rozwój infrastruktury, globalna mobilność i technologia to tylko niektóre z czynników, które wspierały globalizację w ciągu ostatnich 30 lat. Gospodarki są prawdopodobnie bardziej powiązane niż kiedykolwiek wcześniej w historii. Jednak ewoluujący krajobraz geopolityczny wpływa na tę globalną łączność.

Dotyczy to w szczególności przemysłu wytwórczego. Wiele krajów i firm dąży do rozszerzenia swoich sieci łańcuchów dostaw poprzez przeniesienie produkcji i wytwarzania „bliżej domu”. Na przykład, polityki krajowe, takie jak amerykańska ustawa o nauce i chipach ( Science and Chips Act), niemiecka ustawa o łańcuchu dostaw (Supply Chain Act) i brytyjska Rada ds. Kluczowych Importów (Key Imports Council), zachęcają do przesunięcia się w kierunku/powrotu do kraju macierzystego lub krajów sąsiednich.

W regionie Azji i Pacyfiku trend ten jest wyraźnie widoczny w strategii Chiny+1. Jest to strategia dywersyfikacji, w ramach której firmy zwiększają swoje zakłady produkcyjne poza Chinami. Celem jest minimalizacja ryzyka zakłóceń w łańcuchu dostaw poprzez zmniejszenie zależności od jednego kraju.

Przeniesienie produkcji poza Chiny miało stosunkowo niewielki wpływ na udział Chin w globalnym eksporcie. Tymczasem główny wpływ odczuwalny jest w krajach docelowych, zwłaszcza w Azji Południowo-Wschodniej i Indiach, co prowadzi do wzrostu możliwości produkcyjnych w tych regionach. Rządy dostrzegają te możliwości i wdrażają więcej polityk mających na celu wsparcie krajowego przemysłu wytwórczego.

Firmy zaczynają się adaptować, ale muszą zachować elastyczność w zmiennym otoczeniu. Wybór lokalizacji i wykorzystanie kapitału będą kluczem do sukcesu firmy. Alternatywne źródła finansowania i nowe opcje leasingu stają się coraz bardziej dostępne. Umożliwia to producentom szybkie wdrożenie i dostosowanie się w razie potrzeby, gdyby globalny handel i łańcuchy dostaw uległy ponownej zmianie.

Fala bezpośrednich inwestycji zagranicznych (BIZ) w globalny sektor produkcyjny została ukształtowana przez złożoną interakcję czynników ekonomicznych, technologicznych i geopolitycznych. Przed podjęciem decyzji o globalnej strategii inwestycyjnej w sektorze produkcyjnym firmy muszą starannie ocenić różne czynniki, takie jak koszty, dostęp do rynku, infrastruktura, siła robocza i wsparcie rządowe.

Ten kontekst rozwojowy stworzył znaczące możliwości w Azji Południowo-Wschodniej i Indiach. Znajduje to odzwierciedlenie w wyraźnym wzroście bezpośrednich inwestycji zagranicznych (BIZ). Siłą napędową tego trendu jest nie tylko potrzeba dywersyfikacji łańcuchów dostaw, ale także wykorzystanie korzystnych czynników fundamentalnych regionu. Do tych czynników fundamentalnych należą duża liczba ludności i siła robocza, korzystne koszty oraz różnorodne zachęty.

Z perspektywy inwestycji w produkcję przemysłową czynniki te czynią z Azji Południowo-Wschodniej i Indii ważne nowe centra produkcyjne na rynku globalnym.

|

| Pani Trang Le, starszy dyrektor ds. badań i doradztwa, JLL Wietnam |

Przypadek Wietnamu

Jednym z kluczowych pytań dla firm produkcyjnych, decydujących się na inwestycję w rozbudowę zakładów produkcyjnych w Azji Południowo-Wschodniej i Indiach, jest wybór kraju docelowego. Każdy kraj ma swoje unikalne przewagi konkurencyjne, ale sektor przemysłowy Wietnamu charakteryzuje się wyjątkowymi cechami, które czynią go atrakcyjnym miejscem dla firm produkcyjnych. Stwarza to możliwości i potencjał rozwoju zakładów produkcyjnych, a także przyszłe zapotrzebowanie na magazynowanie, usługi łańcucha dostaw i powiązaną infrastrukturę.

Od początkowego etapu wzrostu, poprzez etap rozwoju, aż do etapu wysoko rozwiniętego, produkty i usługi o wartości dodanej ewoluowały od podstawowych produktów o niskiej wartości dodanej do produktów w większości zaawansowanych technologicznie, z jedynie kilkoma gałęziami przemysłu średniej wielkości.

Jeśli chodzi o wykorzystanie zasobów, rynek wietnamski przechodzi transformację z systemu pracochłonnego we wczesnej fazie w proces mniej pracochłonny, przy czym stopniowo zwiększa się udział branż kapitałochłonnych.

Jeśli chodzi o rodzaje nieruchomości przemysłowych, począwszy od niskiej gęstości zabudowy, skoncentrowanej głównie w pobliżu portów i lotnisk, po niskie standardy techniczne budownictwa, Wietnam jest świadkiem wprowadzania na rynek nieruchomości magazynowych i fabrycznych o wyższej jakości, bardziej wydajnych projektach i większym nacisku na zrównoważony rozwój.

Na rynku obserwuje się również zaangażowanie różnorodnych graczy. Z rynku zdominowanego wyłącznie przez sektor publiczny i krajowe przedsiębiorstwa, Wietnam w ostatnich latach z zadowoleniem przyjął udział profesjonalnych, zagranicznych inwestorów z bogatym doświadczeniem w rozwoju.

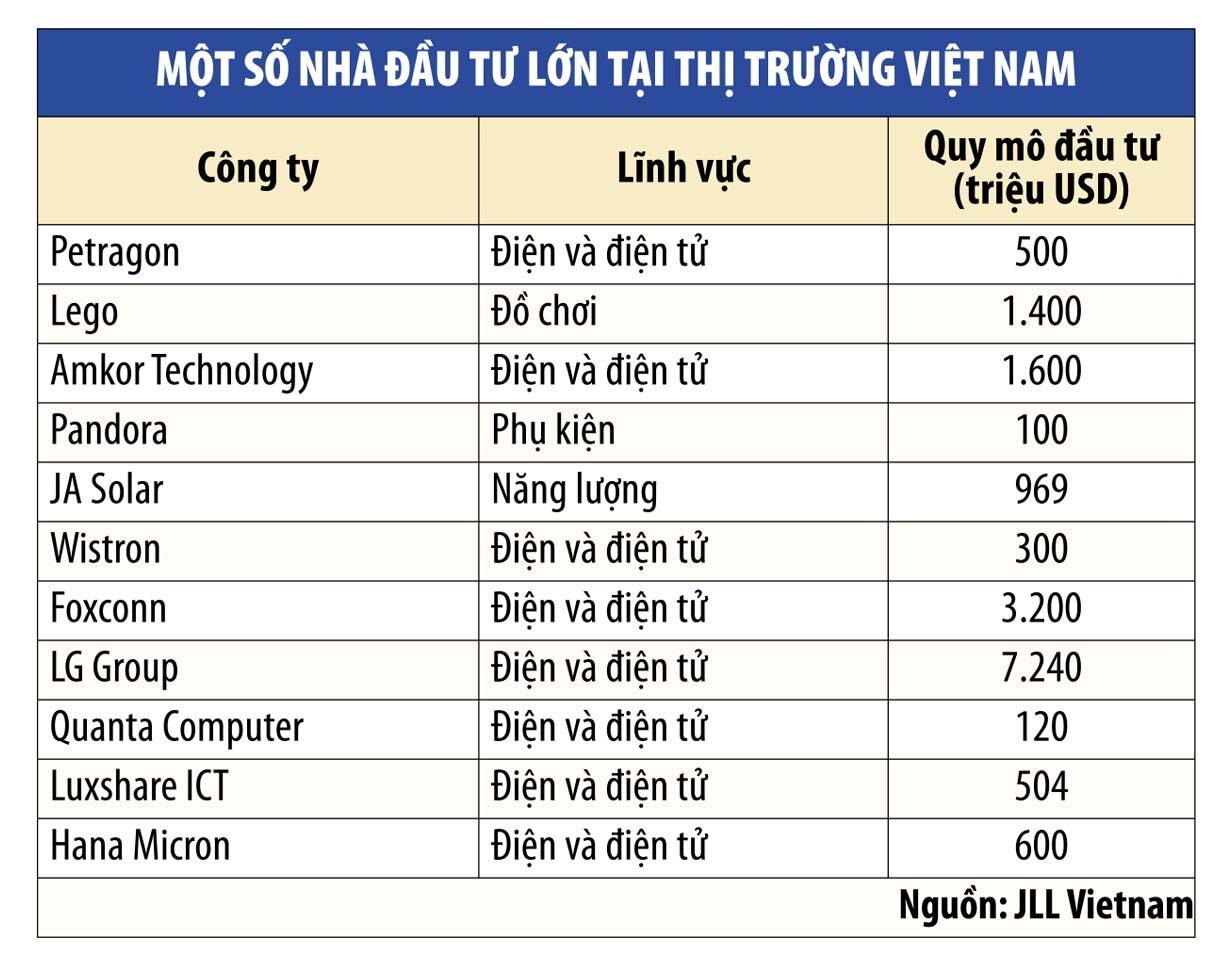

Szanse dla rynku wietnamskiego leżą w przemyśle komputerowym i elektronicznym, chemicznym, metalowym, gumowym i plastikowym, tekstylnym oraz spożywczym. Spośród nich, przemysł komputerowy i elektroniczny jest największy w Wietnamie, odpowiadając za 17,8% całkowitej produkcji kraju.

|

W 2023 roku Wietnam wyeksportował sprzęt elektroniczny, komputery i podzespoły komputerowe o wartości 57,3 miliarda dolarów, a telefony i części zamienne o wartości 52,4 miliarda dolarów, co stanowiło 31% całkowitego obrotu eksportowego kraju. Wietnam awansował z 47. miejsca w 2001 roku do jednego z 10 największych eksporterów elektroniki na świecie w 2021 roku.

Branża ta ma odegrać znaczącą rolę w rozwoju gospodarczym Wietnamu. Przewiduje się, że w latach 2024–2028 będzie się ona rozwijać ze średnioroczną stopą wzrostu (CAGR) na poziomie 8,7%.

Łączna wartość eksportu wyrobów metalowych w 2023 r. osiągnęła 16,3 mld USD. Przewiduje się, że branża ta będzie rosła w tempie 8,7% rocznie w latach 2024–2028.

Produkty gumowe i plastikowe również są liderami rynku, ich całkowita wartość osiągnie 25 miliardów dolarów w 2022 r. i przewiduje się, że w latach 2023–2027 będą rosły ze średnioroczną stopą wzrostu (CAGR) wynoszącą 8,6%.

Wietnam jest trzecim co do wielkości eksporterem tekstyliów i odzieży na świecie. W 2023 roku wartość eksportu osiągnęła około 40,3 mld USD (do ponad 100 rynków) i oczekuje się, że do końca 2024 roku wzrośnie do 44 mld USD.

Wreszcie, co równie ważne, mamy przetwórstwo spożywcze. Z przychodami wynoszącymi około 18 miliardów dolarów w 2022 roku, wietnamski rynek przetwórstwa spożywczego zajmuje trzecie miejsce w Azji Południowo-Wschodniej. Przewiduje się, że w latach 2023-2027 rynek ten będzie rósł w średnim rocznym tempie 8,2%.

(*) Starszy dyrektor ds. badań i doradztwa, JLL Wietnam

Source: https://baodautu.vn/viet-nam-huong-den-vi-the-trung-tam-cong-nghiep-tiep-theo-cua-chau-a-d220968.html