ការអនុវត្តពន្ធលើប្រាក់ចំណូលសាជីវកម្មបន្ថែមក្រោមបទប្បញ្ញត្តិស្តីពីការទប់ស្កាត់ការលុបបំបាត់មូលដ្ឋានពន្ធសកលត្រូវបានអនុម័តជាផ្លូវការនៅក្នុងសម័យប្រជុំលើកទី 8 នៃរដ្ឋសភានីតិកាលទី 15 ។ ក្រសួងហិរញ្ញវត្ថុ កំពុងបង្កើតអនុក្រឹត្យលម្អិតជាបន្ទាន់។

ប្រាក់ចំណូលប៉ាន់ស្មានរាប់ពាន់លានដុងពីពន្ធអប្បបរមាសកល

ការអនុវត្តពន្ធលើប្រាក់ចំណូលសាជីវកម្មបន្ថែមក្រោមបទប្បញ្ញត្តិស្ដីពីការការពារការលុបបំបាត់មូលដ្ឋានពន្ធសកលត្រូវបានអនុម័តជាផ្លូវការនៅសម័យប្រជុំលើកទី៨ នៃ រដ្ឋសភា នីតិកាលទី១៥។ ក្រសួងហិរញ្ញវត្ថុកំពុងបង្កើតអនុក្រឹត្យលម្អិតជាបន្ទាន់។

ចំណូលប៉ាន់ស្មានរាប់ម៉ឺនពាន់លានដុង

ព្រឹកនេះ VCCI និងក្រសួងហិរញ្ញវត្ថុបានរួមគ្នារៀបចំសន្និសីទពិភាក្សាស្តីពីគោលនយោបាយពន្ធ និងគយ និងនីតិវិធីរដ្ឋបាលឆ្នាំ 2024។ ដំណោះស្រាយលេខ 107/2023/QH15 ចុះថ្ងៃទី 29 ខែវិច្ឆិកា ឆ្នាំ 2023 ស្តីពីការអនុវត្តពន្ធលើប្រាក់ចំណូលសាជីវកម្មបន្ថែមក្រោមបទប្បញ្ញត្តិស្តីពីការទប់ស្កាត់ការលុបបំបាត់មូលដ្ឋានពន្ធសកលនៃគោលនយោបាយរដ្ឋបាលថ្មីដែលមិនមានតម្លៃ ២០២៤។

ដំណោះស្រាយស្តីពីការអនុវត្តពន្ធលើប្រាក់ចំណូលសាជីវកម្មបន្ថែមក្រោមបទប្បញ្ញត្តិប្រឆាំងនឹងការលុបបំបាត់មូលដ្ឋានពន្ធសកលរួមមាន 8 មាត្រា និង 1 ឧបសម្ព័ន្ធ។ គួរកត់សម្គាល់ថា ដំណោះស្រាយចែងថាអ្នកជាប់ពន្ធគឺជាអង្គភាពធាតុផ្សំនៃសាជីវកម្មពហុជាតិដែលមានប្រាក់ចំណូលនៅក្នុងរបាយការណ៍ហិរញ្ញវត្ថុរួមរបស់ក្រុមហ៊ុនមេចុងក្រោយយ៉ាងហោចណាស់ពីរឆ្នាំក្នុងរយៈពេល 4 ឆ្នាំជាប់ៗគ្នាមុនឆ្នាំសារពើពន្ធស្មើនឹង 750 លានអឺរ៉ូ (EUR) ឬច្រើនជាងនេះ លើកលែងតែករណីមួយចំនួន។

ដំណោះស្រាយចែងអំពីខ្លឹមសារចំនួនពីរស្តីពីការអនុវត្តពន្ធលើប្រាក់ចំណូលសាជីវកម្មបន្ថែម។ ជាពិសេស ពន្ធស្ដង់ដារអប្បបរមាក្នុងស្រុកបន្ថែម (QDMTT) អនុវត្តចំពោះអង្គភាពធាតុផ្សំ ឬក្រុមនៃអង្គភាពធាតុផ្សំនៃសាជីវកម្មពហុជាតិដែលបានរៀបរាប់ខាងលើ ជាមួយនឹងសកម្មភាពផលិតកម្ម និងអាជីវកម្មនៅក្នុងប្រទេសវៀតណាមក្នុងអំឡុងឆ្នាំសារពើពន្ធ។

ច្បាប់ពន្ធលើប្រាក់ចំណូលអប្បបរមា (IIR) អនុវត្តចំពោះក្រុមហ៊ុនមេចុងក្រោយ ក្រុមហ៊ុនមេដែលគ្រប់គ្រងដោយផ្នែក ក្រុមហ៊ុនមេកម្រិតមធ្យមនៅក្នុងប្រទេសវៀតណាម ដែលជាអង្គភាពធាតុផ្សំនៃសាជីវកម្មពហុជាតិដែលបានរៀបរាប់ខាងលើ កាន់កាប់ដោយផ្ទាល់ ឬដោយប្រយោលនៃអង្គភាពធាតុផ្សំនៃពន្ធទាបនៅបរទេសក្រោមច្បាប់ពន្ធអប្បបរមាសកលនៅពេលណាក៏បានក្នុងឆ្នាំ។

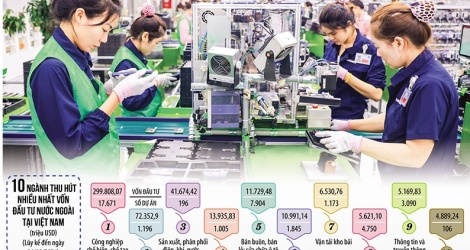

អត្រាពន្ធអប្បបរមាដែលមានចែងក្នុងដំណោះស្រាយគឺ 15% ។ យោងតាមព័ត៌មាននៅក្នុងសន្និសីទនេះ ដោយផ្អែកលើទិន្នន័យទូទាត់ពន្ធលើប្រាក់ចំណូលសាជីវកម្មឆ្នាំ 2022 អគ្គនាយកដ្ឋានពន្ធដារបានគណនាជាបឋមថា មានសាជីវកម្មបរទេសប្រហែល 122 ដែលកំពុងវិនិយោគនៅក្នុងប្រទេសវៀតណាមដែលរងផលប៉ះពាល់ដោយបទប្បញ្ញត្តិបំពេញបន្ថែមអប្បបរមាក្នុងស្រុក (QDMTT) ។ ការប៉ាន់ប្រមាណពន្ធបន្ថែមដែលប្រមូលបានពីក្រុមនេះគឺប្រហែល 14,600 ពាន់លានដុង។

យោងតាមការគណនាបឋមដោយផ្អែកលើទិន្នន័យទូទាត់ពន្ធលើប្រាក់ចំណូលសាជីវកម្មឆ្នាំ 2022 ប្រសិនបើវៀតណាមអនុវត្តបទប្បញ្ញត្តិនៃប្រាក់ចំណូលជាប់ពន្ធសរុបអប្បបរមា (IIR) នោះ នឹងមានសាជីវកម្មវៀតណាមចំនួន 6 ដែលត្រូវដាក់ពាក្យ។ ពន្ធលើប្រាក់ចំណូលសាជីវកម្មបន្ថែមដែលវៀតណាមអាចប្រមូលបានត្រូវបានគេរំពឹងថានឹងមានប្រហែល 73 ពាន់លានដុង (ក្នុងករណីដែលប្រទេសអ្នកទទួលការវិនិយោគមិនអនុវត្ត IIR) ។

បង្កើតអនុក្រឹត្យលម្អិតជាបន្ទាន់

យោងតាមបទប្បញ្ញត្តិនៃដំណោះស្រាយ អ្នកជាប់ពន្ធត្រូវតែប្រកាសព័ត៌មានដោយយោងតាមបទប្បញ្ញត្តិពន្ធអប្បបរមាសកល ការប្រកាសពន្ធលើប្រាក់ចំណូលសាជីវកម្មបន្ថែមជាមួយនឹងកំណត់ចំណាំពន្យល់ពន្យល់ពីភាពខុសគ្នាដោយសារភាពខុសគ្នារវាងស្តង់ដារគណនេយ្យហិរញ្ញវត្ថុ។

ទាក់ទងនឹងថ្ងៃផុតកំណត់សម្រាប់ការដាក់ពាក្យ និងការបង់ពន្ធ បទប្បញ្ញត្តិស្តីពីពន្ធលើប្រាក់ចំណូលសាជីវកម្មក្នុងស្រុក (QDMTT) អប្បបរមាស្តង់ដារគឺ 12 ខែបន្ទាប់ពីចុងបញ្ចប់នៃឆ្នាំសារពើពន្ធ។ ចំពោះបទប្បញ្ញត្តិស្តីពីប្រាក់ចំណូលជាប់ពន្ធអប្បបរមាសរុប (IIR) វាគឺ 18 ខែបន្ទាប់ពីចុងបញ្ចប់នៃឆ្នាំសារពើពន្ធសម្រាប់ឆ្នាំដំបូងដែលក្រុមនេះស្ថិតនៅក្រោមការដាក់ពាក្យ។ និង 15 ខែបន្ទាប់ពីចុងបញ្ចប់នៃឆ្នាំសារពើពន្ធសម្រាប់ឆ្នាំបន្ទាប់។

បច្ចុប្បន្ននេះ ក្រសួងហិរញ្ញវត្ថុ (អគ្គនាយកដ្ឋានពន្ធដារ) កំពុងបង្កើតជាបន្ទាន់នូវអនុក្រឹត្យមួយ ដែលរៀបរាប់លម្អិតអំពីខ្លឹមសារដែលបានកំណត់ក្នុងដំណោះស្រាយ ដើម្បីធានាបាននូវមូលដ្ឋានច្បាប់ពេញលេញ ភាពស៊ីសង្វាក់គ្នា និងភាពស៊ីសង្វាក់គ្នាជាមួយនឹងបទប្បញ្ញត្តិនៃដំណោះស្រាយសម្រាប់ការអនុវត្ត ហើយក្រសួងហិរញ្ញវត្ថុបានចេញសេចក្តីប្រកាសជាផ្លូវការលេខ 12367/BTC-TCT ចុះថ្ងៃទី 12 ខែវិច្ឆិកា ឆ្នាំ 2014 លើសេចក្តីព្រាងច្បាប់លេខ 2022 នេះ។ ដំណោះស្រាយលេខ 107/2023/QH15 ចុះថ្ងៃទី 29 ខែវិច្ឆិកា ឆ្នាំ 2023។

ប្រភព៖ https://baodautu.vn/uoc-thu-hang-chuc-nghin-ty-dong-tu-thue-toi-thieu-toan-cau-d232076.html

![[រូបថត] Phu Quoc៖ ផ្សព្វផ្សាយការការពារ និងគ្រប់គ្រង IUU ដល់ប្រជាជន](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/8/24/f32e51cca8bf4ebc9899accf59353d90)

![[រូបថត] ថ្នាក់ដឹកនាំបក្ស និងរដ្ឋជួបជាមួយតំណាងគ្រប់មជ្ឈដ្ឋាន](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/8/24/66adc175d6ec402d90093f0a6764225b)

Kommentar (0)