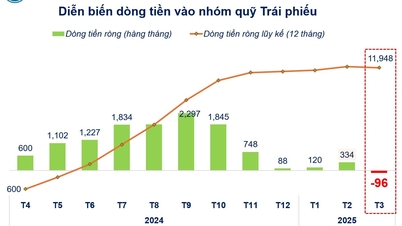

3月26日午後に開催された、第3地域(ソンラ、ディエンビエン、ライチャウ、ホアビン)の銀行融資促進と経済成長への貢献に関する会議で、ベトナム国家銀行(SBV)のファム・タイン・ハ副総裁は、3月12日時点で、融資が2024年末と比較して1.24%増加したと述べた。

ファム・タン・ハ副総裁によると、ベトナム国家銀行は、信用機関を支援するため、2024年末に、信用機関が国民、企業、経済の資金需要に積極的に対応できるよう、2025年に約16%の信用成長目標を発表し、直ちに割り当てた。

同時に、2025年の最初の2か月間に、国家銀行は信用機関に対し、信用の伸びを正しく目標通りに増加させるための解決策を断固として実施するよう指示する10の文書を発行した。政府およびベトナム国家銀行の預金金利の安定に関する指示を徹底的に実施し、金融市場の安定に貢献し、貸出金利の引き下げに努める。

業界の信用が2024年末と比較して1.24%増加したという事実は、信用の増加を支援するためのソリューションを抜本的に実装するための銀行業界全体の努力を示しています。

ベトナム国家銀行第3地域のチン・コン・ヴァン代理理事によると、特に第3地域では、2025年2月末までに、同地域の信用機関の未払い融資残高は134,571億ベトナムドンと推定され、2024年末と比較して1.61%減少する見込みである。

また、ヴァン氏によると、2025年の最初の数か月間、同地域の優先セクターに対する短期貸出金利は、商業銀行支店では年4%を超えず、人民信用基金では年5%を超えないという。

通常の生産・事業(優先分野以外)向け融資の金利は一般的に年6~9.5%で、2023年12月31日と比較して年0.2~0.4%低下します。

2025年2月28日までに、総動員資本は113,032億ベトナムドンに達し、2024年末と比較して2.06%増加し、北部ミッドランドおよび山岳地帯の総動員資本の15.9%を占めました。

融資残高は134,571億ベトナムドンに達し、2024年末と比較して1.61%減少した。不良債権比率0.87%北部ミッドランドおよび山岳地帯の未払い債務総額の17.9%を占めています。

第3地域の国立銀行のトップによると、同地域の信用の伸びは下降傾向にあり、不安定で、全国平均よりも低いとのこと。その理由は、この地域の省が自然条件に大きく依存していることに加え、省の経済成長は全般的に緩やかで不安定であるためである。一部の投資融資部門は潜在的な限界に達しています(水力発電、農業)...

ヴァン氏によれば、住民や企業の貯蓄が限られているため、この地域で現在動員されている資本は、この地域の信用機関の未払い債務の81%しか満たしていない。当該地域(州内外の信用機関を含む)の銀行部門融資の未払い債務に基づいて計算すると、未払い債務総額の52%にしか満たない。

そのため、地元の信用機関は融資資金の面では受動的であり、地元の人々や企業への融資には本社からの融資資金と規制に頼らざるを得ません。

会議で、ファム・タン・ハ副総裁は、同地域の信用機関は信用増加目標を達成する必要があるが、効率性、規制遵守、システムの安全性の確保、不良債権の発生制限を確保する必要があると指摘した。定期的に不良債権を評価し、客観性と誠実性を確保します。債権回収および徴収に関する規制を厳守します。

副総裁は、信用機関に対し、信用供与プロセスにデジタル変革を適用し、不必要な経費を最小限に抑えて融資金利を下げるためのリソースを創出するよう要請した。安定した合理的な預金金利を維持します。

出典: https://vietnamnet.vn/tang-truong-tin-dung-den-12-3-dat-1-24-2384655.html

![[写真] ビントゥアン省では4月30日と5月1日に多くの特別な祭りが開催されます](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/1/5180af1d979642468ef6a3a9755d8d51)

コメント (0)