広範囲にわたる業界統合の波により、世界市場の50%を占める日本の半導体メーカーは慎重な姿勢を取らざるを得なくなった。

多くの日本企業は半導体サプライチェーンの重要な部分を占めており、外国企業にとって「うまい獲物」となっている。迫り来る危機に直面して、国営企業であるJIC(日本投資公社)は、国の半導体産業の再建を促進するために、すべてを1つの組織に「統合」することを目指しています。

来たる波の中で優位に立ち、競争力を維持するため、東京証券取引所に上場している大手半導体材料メーカーのJSRは、6月にJICによる株式公開買い付け(TOB)に応じると発表した。

JICキャピタルの池内省吾CEOは「日本の半導体材料製造業は集中度が低いため、企業は期待された投資効率を達成できていない」と述べた。日本の製造業者は規模が比較的小さいため、米国や欧州の同業他社に比べて研究開発(R&D)に費やす金額が少ない。

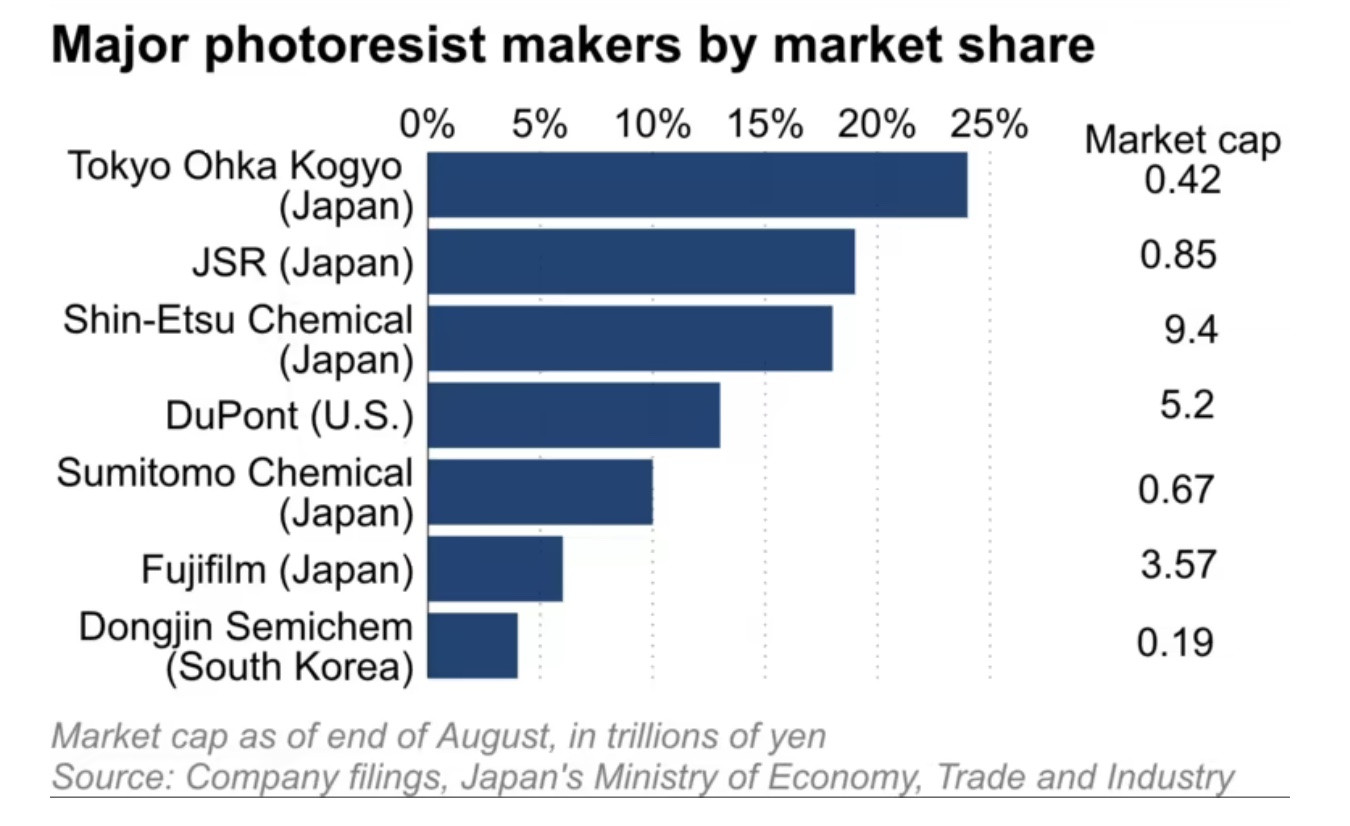

JSRは周辺チップの製造に使われる材料である感光体で世界市場の約20%を占めるが、8月末時点の時価総額はわずか8500億円(57億5000万ドル)で、光学用部品の世界市場の10%を占める米デュポンの5分の1にとどまっている。世界最大の分光計メーカーである東京応化工業の評価額は4200億円とさらに低い。

同様に、シリコンウエハー上の異物を洗い流すエッチングガスでも、関東電化工業とレゾナックホールディングスは合わせて世界市場の50%以上を占めている。しかし、両社の時価総額は、市場の約20%を占めるドイツのメルク社のわずか20分の1に過ぎない。

日本の半導体材料メーカーの多くは、住友化学のPBR0.6倍、レゾナックの0.8倍、関東電化の0.9倍(6月末現在)など株価純資産倍率が1倍を下回っており、買収を狙う大口投資家にとって魅力的なターゲットとなっている。

「トン」のお金のゲーム

日本の小さなメーカーが大きな市場シェアを獲得できる理由は、最適な組み合わせを見つけるために長い時間を要する研究開発(R&D)プログラムを堅持し、実行する規律にあります。

「日本企業は時間のかかる研究開発プログラムを導入し、それを継続することに非常に長けており、外国企業に対して競争上の優位性を維持してきた」と英国に拠点を置く調査会社オムディアの南川明氏は述べた。

一方、「小国強」企業の競争力がますます弱体化している背景には、資本集約性の高い半導体産業の大規模化に伴う規模の経済性の欠如がある。

1980年代には、NECや日立などの日本企業が世界の半導体業界を支配していました。 1988年のピーク時には両社合わせて世界市場シェアの50%を占めていたが、その後韓国や他のライバル企業に追い抜かれ始めた。 Omdiaによれば、昨年、世界のチップ市場における両社の合計シェアはわずか9%だった。

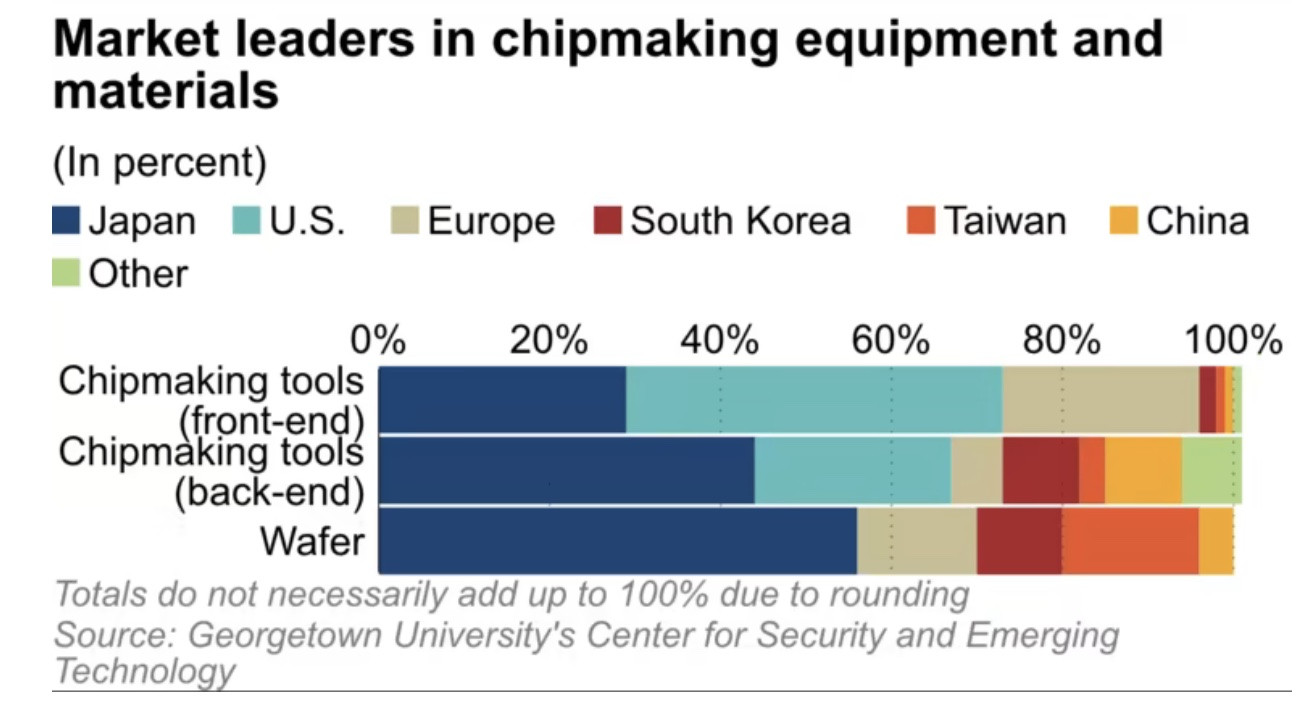

一方、米中対立が激化する中、半導体製造材料の重要性はますます高まっている。米国ジョージタウン大学のセキュリティ・新興技術センターによれば、この生産資材市場において日本企業は30~60%のシェアを占めている。 Omdiaのデータによれば、日本が48%を占め、次いで台湾が17%、韓国が13%となっている。

市場競争が統合に向かう中、日本の半導体材料メーカーは、競争に生き残りたいのであれば、これまでの快適な領域から抜け出す必要があると専門家は指摘する。

(日経アジアによると)

[広告2]

ソース

![[写真] ビントゥアン省では4月30日と5月1日に多くの特別な祭りが開催されます](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/1/5180af1d979642468ef6a3a9755d8d51)

![[写真] ハザン省:ホリデーシーズン中に多くの主要プロジェクトが建設中](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/1/8b8d87a9bd9b4d279bf5c1f71c030dec)

コメント (0)