Al evaluar el impacto de la suspensión por parte del Banco Estatal de Vietnam (SBV) de la implementación de algunas regulaciones que causan dificultades a las empresas en la Circular 06, Agriseco Securities encontró que esto tiene un impacto positivo en la psicología de los inversores de valores en el corto plazo, en el que las dos industrias directamente afectadas son el sector inmobiliario y la banca.

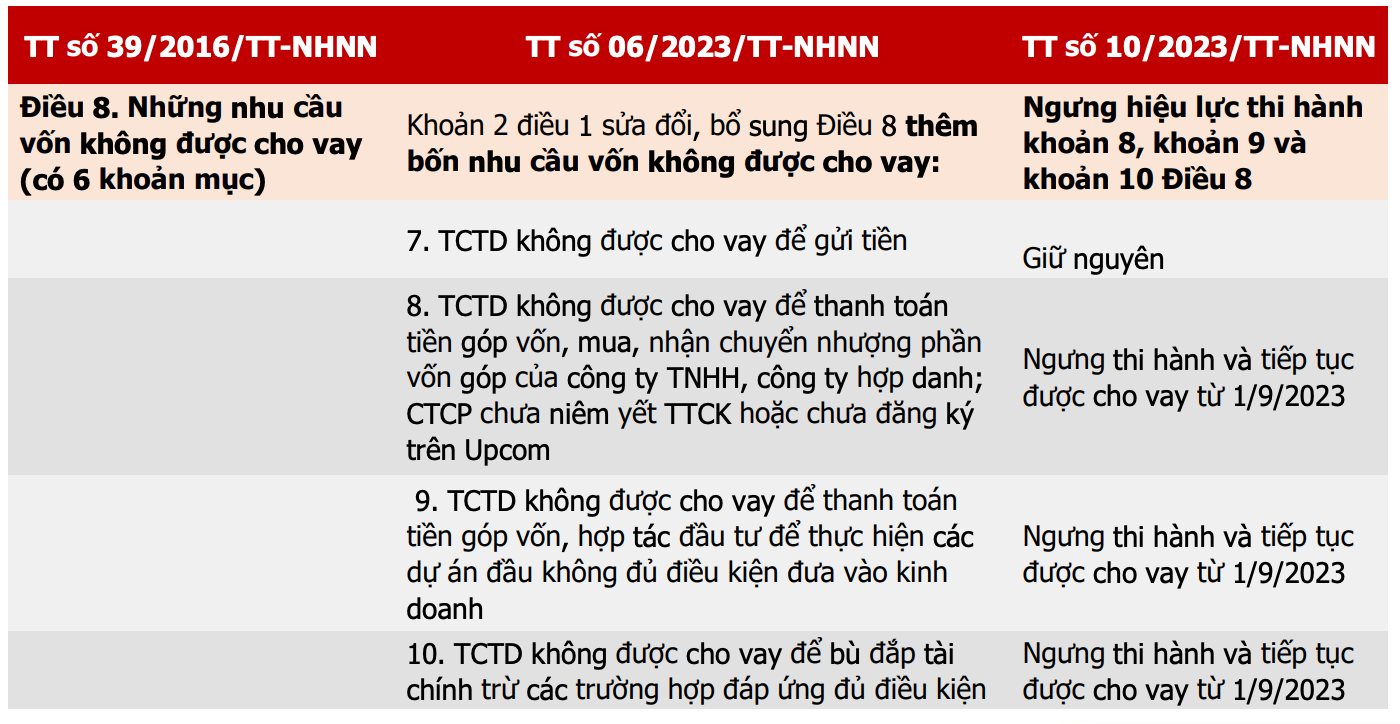

Anteriormente, el 23 de agosto, el Banco Estatal de Vietnam emitió la Circular No. 10/2023 para suspender la implementación de una serie de disposiciones que restringen los préstamos según lo prescrito en la Circular No. 06/2023.

El equipo de expertos señaló que esto tiene implicaciones positivas para los hogares y las empresas que necesitan préstamos y cooperación de capital para financiar la producción y las actividades comerciales, especialmente el grupo inmobiliario. La suspensión temporal de la ejecución ayudará a las empresas inmobiliarias a aumentar su capacidad de endeudamiento para realizar proyectos y reestructurar su deuda en el contexto de dificultades económicas.

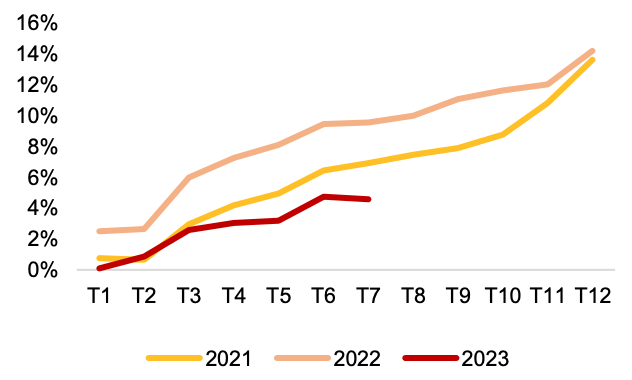

De hecho, el crecimiento del crédito en los primeros siete meses del año aumentó solo un 4,56%, con un crecimiento negativo en julio mientras que el objetivo de crecimiento del crédito planificado era del 14-15%. Esto podría tener un impacto positivo en el crecimiento del crédito en el futuro y apoyar la recuperación económica.

Cuadro comparativo de circulares que regulan la actividad crediticia de las entidades de crédito (Fuente: SBV, Agriseco Research).

Anteriormente, cuando se emitió la Circular No. 06, endureció las condiciones de los préstamos para concentrar el flujo de caja en empresas y proyectos que operaran de acuerdo con las regulaciones.

Por lo tanto, la suspensión de algunas restricciones a los fines crediticios tendrá un impacto positivo en toda la industria inmobiliaria, ayudando a las empresas a aumentar su acceso al capital para desarrollar fondos de tierras, implementar proyectos inmobiliarios y reestructurar deuda.

Las empresas de bienes raíces residenciales, especialmente aquellas que enfrentan dificultades de flujo de caja, se beneficiarán más que las empresas de bienes raíces industriales debido a su mayor índice de endeudamiento y a que a menudo necesitan un gran capital para implementar proyectos desde los pasos iniciales.

Sin embargo, el grupo inmobiliario debe prestar atención al riesgo de presión sobre los vencimientos de bonos en los próximos dos trimestres y se espera que los resultados comerciales del grupo inmobiliario residencial en la segunda mitad del año aún no se recuperen. Además, las empresas inmobiliarias que quieran obtener crédito deben demostrar el potencial del proyecto, así como los planes de pago de la deuda.

Crecimiento anual del crédito (Fuente: SBV, Agriseco Research).

Para estos grupos, en el corto plazo, los inversores pueden observar el flujo de caja y desembolsar gradualmente en acciones que muestren signos de atraer dinero y que aún no hayan aumentado demasiado.

En cuanto al grupo de bancos, Agriseco tiene una evaluación neutral y está monitoreando a este grupo porque la emisión de la Circular No. 10 afectará algo positivamente el crecimiento del crédito, pero la presión de la deuda incobrable puede aumentar si los bancos incrementan el desembolso en proyectos que no son completamente legales o riesgosos.

Los inversores también deben tener en cuenta que la medida mencionada tendrá principalmente un impacto positivo en la psicología, mientras que los préstamos entre bancos comerciales y empresas e individuos dependerán de la demanda del mercado.

Respecto al grupo bancario, Agriseco cree que las perspectivas para los últimos meses de 2023 serán diferenciadas, manteniéndose el dinamismo de crecimiento en el grupo de bancos estatales y grandes bancos comerciales de capitales mixtos con altos ratios de cobertura de morosidad. Los bancos con altos niveles de préstamos inmobiliarios pendientes pueden beneficiarse psicológicamente en el corto plazo cuando la demanda de crédito inmobiliario mejore .

[anuncio_2]

Fuente

![[Foto] El presidente Luong Cuong presidió la ceremonia de bienvenida y mantuvo conversaciones con el presidente de Sri Lanka, Anura Kumara Dissanayaka.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/5/bbb34e48c0194f2e81f59748df3f21c7)

![[Foto] Apertura solemne de la IX Sesión de la XV Asamblea Nacional](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/5/ad3b9de4debc46efb4a0e04db0295ad8)

![[Foto] Delegados de la Asamblea Nacional visitan el mausoleo del presidente Ho Chi Minh](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/5/5/9c1b8b0a0c264b84a43b60d30df48f75)

Kommentar (0)