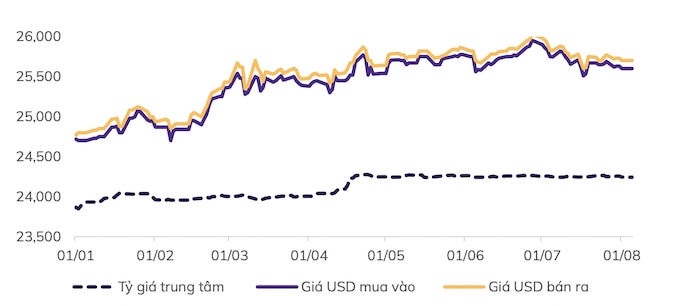

De indenlandske valutakurser fortsatte deres nedadgående tendens, hvilket afspejler svækkelsen af det amerikanske dollarindeks. Følgelig er den centrale VND/USD-valutakurs faldet en smule siden den 22. juli og er i øjeblikket noteret til 24.256 VND, hvilket svarer til interbankkursen. Den frie markedskurs justerede sig kraftigt efter at have nået sit historiske højdepunkt på 26.000 VND/USD, hvor den registrerede to på hinanden følgende uger med fald fra den 29. juli til den 5. august, og handles i øjeblikket til 25.540 - 25.640 VND (køb - salg). Salgskurserne i de fleste kommercielle banker er også faldet til under Vietnams statsbanks interventionsloft.

Udbuddet af udenlandsk valuta er fortsat fundamentalt positivt med et handelsoverskud på 14 milliarder dollars i de første syv måneder og udbetalte udenlandske direkte investeringer på 12,5 milliarder dollars.

Vietnams statsbank afholdt et møde om valutapolitik og renter på indlån i amerikanske dollars (18. juli). Både statsbanken og økonomiske eksperter vurderede, at intervention endnu ikke var nødvendig, og at 0%-USD-rentepolitikken bør opretholdes. Dette betragtes som en effektiv løsning til at understøtte valutakursstabilitet, inflationskontrol og øge værdien af VND, reducere dollarisering, øge valutareserverne og påvirke pengeoverførsler samt FII- og FDI-strømme...

Derudover sænkede den vietnamesiske statsbank (SBV) i en nylig udvikling den 5. august OMO-renten for første gang siden udgangen af 2023. SBV's reduktion af OMO- og statsobligationsrenterne menes at have til formål at etablere en lavere rentekorridor på interbankmarkedet og dermed reducere presset på finansieringsomkostninger for kreditinstitutter.

Ifølge en vurdering fra MB Securities (MBS) havde State Bank of Vietnam (SBV) pr. 3. juli solgt cirka 6,5 milliarder dollars siden slutningen af april for at dæmpe det stigende pres på valutakursen. Desuden har SBV's opretholdelse af høje interbankrenter også bidraget til at reducere renteforskellen mellem USD og VND og dermed modvirket deprecieringen af den vietnamesiske dong.

MBS forudser, at valutakurspresset vil aftage og svinge mellem 25.100 og 25.300 VND i 4. kvartal 2024 under positive faktorer, herunder et positivt handelsoverskud, tilstrømning af udenlandske direkte investeringer og en stærk genopretning inden for turisme . Stabiliteten i det makroøkonomiske miljø vil sandsynligvis blive opretholdt og yderligere forbedret, hvilket vil danne grundlag for valutakursstabilitet i 2024.

KB Securities påpeger, at potentialet for et aftagende valutakurspress mod årets udgang yderligere understøttes af den fortsatte nedadgående tendens for DXY i de sidste måneder. Samtidig vil udbud og efterspørgsel efter udenlandsk valuta i Vietnam blive mere afbalanceret, efterhånden som den højeste importsæson for råvarer (juni til august) gradvist overskrides. Inden for fjerde kvartal forventes udbuddet af udenlandsk valuta at stige, efterhånden som Vietnam øger eksporten til USA og EU for at imødekomme forbrugernes efterspørgsel ved årets udgang, kombineret med et fortsat højt niveau af valutaforsyning fra pengeoverførsler og udenlandske direkte investeringer.

[annonce_2]

Kilde: https://laodong.vn/kinh-doanh/usd-se-con-giam-ty-gia-cuoi-nam-on-dinh-muc-25300-dong-1379835.ldo