I banksektorens kapløb om digital transformation går udvidelsen af brugervenlighed og -forbindelser hånd i hånd med udfordringen med at rense og beskytte brugerdata mod cyberkriminalitet. Investering i teknologi kræver en langsigtet og storstilet tilgang. Biometrisk autentificering er den første test; hvilken bank krydser målstregen først?

Højteknologisk kriminalitet er stigende i den digitale transformations æra.

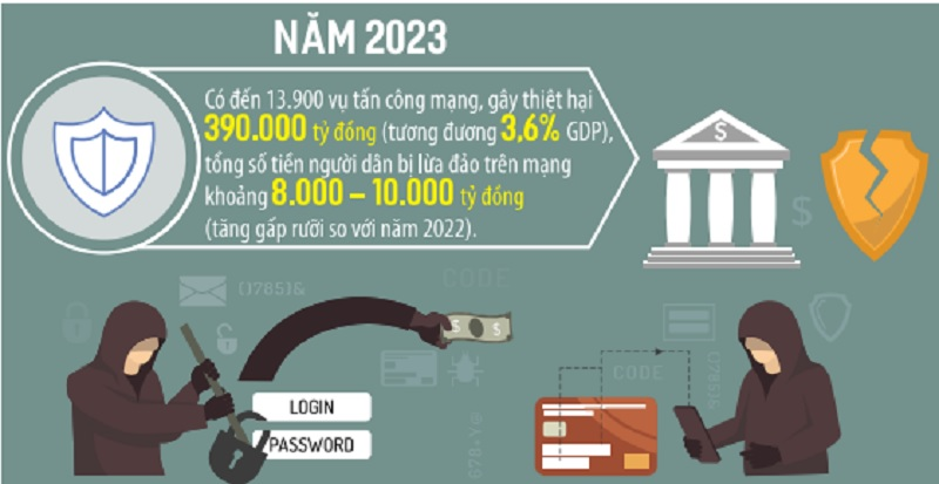

Ifølge data fra afdelingen for cybersikkerhed og forebyggelse af højteknologisk kriminalitet var der i 2023 13.900 cyberangreb, der forårsagede skader for 390.000 milliarder VND (svarende til 3,6 % af BNP), og det samlede beløb, folk blev svindlet online, var cirka 8.000-10.000 milliarder VND (en stigning på 1,5 gange i forhold til 2022).

Ifølge statistikker fra Ministeriet for Offentlig Sikkerhed og Ministeriet for Information og Kommunikation er der i øjeblikket tre hovedtyper af svindel (brandefterligning, kontokapring og andre kombinerede former) med 24 svigagtige ordninger. Nogle af de vigtigste metoder og taktikker, der bruges til at begå kriminalitet i forbindelse med kontantløse betalingsaktiviteter for at stjæle aktiver, er typiske eksempler.

Ifølge Pham Anh Tuan, direktør for betalingsafdelingen (Vietnams statsbank), har kontantløse betalingsaktiviteter udviklet sig kraftigt i den seneste tid, med over 182 millioner individuelle kundekonti, hvilket svarer til, at mere end 87 % af voksne har bankkonti. Især antallet af betalingstransaktioner via mobil- og QR-kodekanaler er vokset hurtigt. Dette betyder dog også, at banksektoren står over for risici og udfordringer vedrørende sikkerhed, især højteknologiske kriminelle, der bruger sofistikerede metoder til at bedrage og stjæle penge og konti fra folk.

Derfor involverer den mest almindelige svindel udnyttelse af regeringens politikker om standardisering af telefonnumre, bankkonti, skatteopgørelser, VNIeD-kontoidentifikation osv. (som kan indeholde malware) og instruere folk i at følge instruktionerne, derefter stjæle deres telefonnumre og bruge de indhentede numre til at stjæle aktiver fra folks konti (e-wallets, banker).

For eksempel, ifølge en repræsentant for Cybersikkerhed og High-Tech Crime Prevention Department (A05) under Ministeriet for Offentlig Sikkerhed, sender svindlere mærkelige links og beder ofrene om at få adgang til og installere software kaldet "General Department of Taxation" for at betale skat med en reduceret momssats fra 10% til 8%. Efter installation af softwaren opdager ofrene, at hundredvis af millioner af dong er blevet stjålet fra deres bankkonti.

Andre former for cyberkriminalitet i den finansielle og bankmæssige sektor omfatter udgivelser for at være bankbrandede SMS-beskeder; udgivelser for at være bankansatte eller sende e-mails for at narre folk, der har brug for lån, til at udfylde kontooplysninger eller oplyse engangskoder for at tilmelde sig online lån eller overføre penge til låneansøgninger, og derefter stjæle penge fra låntageren/udbyderen af bankkontoens engangskode.

For at bekæmpe cyberkriminalitet rydder bankerne aggressivt op i og beskytter data.

I Vietnam er bankvirksomhed en af de mest succesrige og hurtigst udviklende brancher med hensyn til digital transformation. Ifølge statistikker fra State Bank of Vietnam (SBV) oversteg den gennemsnitlige vækstrate for mobile og QR-kodebetalingstransaktioner mellem 2017 og 2023 100 % om året.

I kapløbet om digital transformation har banker identificeret dataoprydning og databeskyttelse som centrale problemstillinger. Forbindelse og integration af nationale befolkningsdata hjælper banker ikke kun med at udvikle digitale produkter, men også med at forhindre svindel. Ifølge Pham Duc Long, viceminister for information og kommunikation : "Banksektoren skal forbedre sine risikostyringskapaciteter, beskytte kundedata og samarbejde tæt med myndighederne for at opbygge et sikkert og sundt digitalt økosystem."

For borgere hjælper det at oprette forbindelse og verificere deres identitet ved hjælp af VNeID på digitale bankapplikationer dem med hurtigt og bekvemt at give og dele deres oplysninger med banken, hvilket sikrer datasikkerhed og fortrolighed, forhindrer informationssvindel og vigtigst af alt, mindsker risici, da verifikationen udføres på kundens egen enhed.

Udover dataoprydning har banker også introduceret mange nye løsninger og applikationer til at verificere chip-indlejrede borger-ID-kort. Derfor har brugen af autentificeringslæsere ved transaktionsskranker og verifikation af information via NFC-afkodning af information gemt i chippen på borger-ID-kortet erstattet den gamle traditionelle teknologi, som medførte mange risici, når folk åbnede konti.

Sammen med Vietcombank implementerer og oprydder banken samtidig biometrisk registrering/opdatering for kunderne ved hjælp af forskellige metoder, herunder anvendelse af chip-indlejrede borgeridentifikationskort og anvendelse af elektroniske identitetsbekræftelseskonti (VneID). Derudover anvender Vietcombank også et kreditvurderingssystem for borgere i sine kreditgivningsaktiviteter.

Kunder kan registrere/opdatere oplysninger og tilmelde sig tjenester via tablet ved Vietcombanks transaktionsskranker.

Den første bank, der opretter forbindelse til og godkender med VNeID-appen, og dermed skaber en "digital barriere" for at beskytte kunderne.

Ved arrangementet "Digital Transformation in the Banking Industry" i 2024 introducerede Vietcombank en løsning til at identificere og verificere individuelle kundeoplysninger ved hjælp af biometriske ansigtsbilleder via en direkte forbindelse mellem bankens app og VNeID-appen. Vietcombank er den første bank, der anvender denne løsning, hvilket giver en problemfri og fuldstændig online oplevelse, der sikrer, at oplysningerne matcher den mest opdaterede nationale befolkningsdatabase. Vietcombank demonstrerede også anvendelsen af biometrisk autentificering ved hjælp af ansigtsdata (Facepay) i overensstemmelse med de nye regler fra Vietnams statsbank, hvilket bidrager til at styrke forebyggelsen af svindel i elektroniske transaktioner.

Når betalingstransaktioner kræver ansigtsgodkendelse, vil kriminelle ikke være i stand til at sammenligne ansigtet med de originale optegnelser, hvilket gør det vanskeligt at stjæle penge fra kontohavere. Hr. Pham Tien Dung, vicedirektør for Vietnams statsbank, vurderede: " Biometrisk godkendelse er meget vigtig, fordi når kriminelle først får adgang til oplysninger, installerer de dem ofte på andre enheder for at udføre tyveri. Men banker kræver biometrisk godkendelse. Derfor kan kriminelle ikke installere det på andre enheder for at stjæle penge."

På en pressekonference arrangeret af Vietnams statsbank den 23. juli udtalte hr. Le Hoang Tung, vicedirektør for Vietcombank, at Vietcombank efter mere end tre ugers implementering har opdateret biometriske oplysninger for over 3,4 millioner kunder, hvoraf mere end 600.000 kunder har gjort det via direkte app-til-app-forbindelse mellem VCB Digibank-applikationen og VneID-applikationen (en metode, der i øjeblikket kun implementeres af Vietcombank). "Banken investerer og vil fortsætte med at investere i teknologi for at give kunderne en bedre biometrisk autentificering og digital bankoplevelse. Biometrisk autentificering vil bidrage til bedre at sikre folks bankkonti og dermed bidrage til at begrænse stadig mere sofistikeret svindel , " understregede Vietcombank-lederen.

Vietcombank har angiveligt implementeret mange omfattende løsninger til at indsamle biometriske oplysninger fra kunder ved transaktionsskranker, på VCB Digibanks digitale kanal, centralt administrere transaktionsgrænser, godkende transaktioner på VCB Digibank og til opfyldning af e-wallets osv.

PV