ธุรกิจหลายแห่งได้ "เกินจริง" หลายร้อยพันล้าน หลายพันล้านดองหลังจากการตรวจสอบ - ภาพ: AI

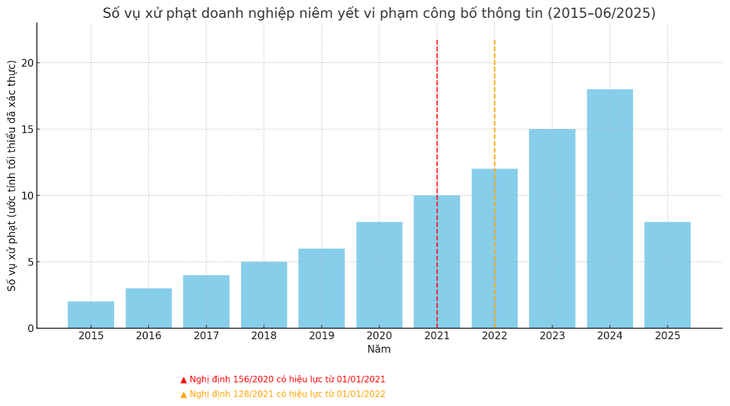

จำนวนค่าปรับที่เพิ่มขึ้นอย่างรวดเร็วสะท้อนให้เห็นถึงการกำกับดูแลอย่างเข้มงวดของหน่วยงานบริหารจัดการ อย่างไรก็ตาม ยังมีคำถามมากมายเกี่ยวกับคุณภาพบัญชีของบริษัทจดทะเบียนในตลาดหลักทรัพย์ฯ ว่าบริษัท “ที่มีชื่อเสียง” ที่มีความคลาดเคลื่อนหลายแสนล้านหรือหลายพันล้านจะได้รับการจัดการอย่างไร และเมื่อใดจึงจะถูก “ระบุชื่อ”

ธุรกิจหลายแห่งมีกำไรหลังการตรวจสอบที่ 'เบี่ยงเบน'

ในคำตัดสินที่ออกใหม่นี้ คณะกรรมการกำกับหลักทรัพย์ได้ปรับบริษัท Vietnam Electricity Construction Joint Stock Corporation (VNE) เนื่องด้วยละเมิดข้อกำหนดหลายประการ

รวมถึงข้อผิดพลาดในการเปิดเผยข้อมูลที่ไม่ถูกต้องในรายงานทางการเงินปี 2566 โดยเฉพาะอย่างยิ่งในรายงานไตรมาสที่ 4 ปี 2567 ที่จัดทำโดย VNE มีกำไรหลังหักภาษีมากกว่า 1.3 พันล้านดอง แต่หลังจากตรวจสอบบัญชีแล้ว พบว่าขาดทุนมากกว่า 2.8 หมื่นล้านดอง หรือคิดเป็น 2,225%

ก่อนหน้านี้ ธุรกิจหลายแห่งก็ถูกลงโทษจากการละเมิดที่คล้ายคลึงกัน โดยส่วนใหญ่กำไรหลังหักภาษีลดลงอย่างมากเมื่อได้รับการตรวจสอบ อย่างไรก็ตาม ควรเน้นย้ำว่าความแตกต่างนี้ไม่ใช่ปรากฏการณ์ใหม่ แต่ในอดีต การละเมิดเหล่านี้ไม่ได้ถูกลงโทษบ่อยเท่าในปัจจุบัน

จากการพูดคุยกับ Tuoi Tre ซึ่งเป็นผู้สอบบัญชีที่มีประสบการณ์ยาวนาน กล่าวว่า การเผยแพร่ตัวเลขที่ไม่ถูกต้องจำนวนมากส่งผลโดยตรงต่อสิทธิของนักลงทุน

นอกเหนือจากค่าปรับแล้ว ธุรกิจที่กระทำการละเมิดร้ายแรง ละเมิดซ้ำ หรือจงใจบิดเบือนรายงาน อาจถูกระงับธุรกรรม เพิกถอนสถานะบริษัทมหาชน หรือแม้กระทั่งถูกโอนไฟล์ไปยังหน่วยงานสอบสวน หากมีสัญญาณของการก่ออาชญากรรมด้านหลักทรัพย์ การฉ้อโกง หรือการฉ้อโกงทางการเงิน

ข้อมูล: FIDT Companion Hub

นาย Ta Quoc Duong หัวหน้าแผนกธุรกิจ Hub Dong Hanh บริษัท FIDT Investment Joint Stock Company กล่าวว่า การกระทำที่เป็นการเปิดเผยข้อมูลอันเป็นเท็จเกี่ยวกับผลกำไรระหว่างงบการเงินที่จัดทำเองและงบการเงินที่ผ่านการตรวจสอบ ถือเป็นการฝ่าฝืนการเปิดเผยข้อมูลในข้อ 5 มาตรา 42 แห่งพระราชกฤษฎีกา 156/2020 ซึ่งได้รับการแก้ไขและเพิ่มเติมโดยข้อ 33 มาตรา 1 แห่งพระราชกฤษฎีกา 128/2021

นายเดือง กล่าวว่า ก่อนมีกฎหมายฉบับนี้ การกระทำที่เป็นการเผยแพร่ข้อมูลอันเป็นเท็จหรือปกปิดข้อมูลในกิจกรรมหลักทรัพย์ จะถูกลงโทษหากไม่ดำเนินคดี

กฎระเบียบก่อนหน้านี้ทำให้หน่วยงานกำกับดูแลประสบความยากลำบากในการพิจารณาการละเมิด โดยเฉพาะในกรณีที่ผลกำไรมีความแตกต่างกันมากระหว่างรายงานที่รายงานเองและรายงานที่ผ่านการตรวจสอบ

ในขณะเดียวกัน กฎระเบียบปัจจุบันช่วยให้หน่วยงานบริหารจัดการสามารถระบุการละเมิดได้ง่าย จึงสามารถดำเนินการและออกบทลงโทษได้อย่างรวดเร็ว คุณ Duong ให้ความเห็นว่านี่อาจเป็นสาเหตุหลักของการเพิ่มขึ้นของบทลงโทษเมื่อเร็วๆ นี้

ปัญหาคุณภาพการบัญชีหรือการฉ้อโกงโดยเจตนา?

อดีตผู้นำสมาคมนักบัญชีและผู้ตรวจสอบบัญชีเวียดนามให้ สัมภาษณ์กับ Tuoi Tre ว่ามีหลายสาเหตุที่ทำให้รายงานทางการเงินไม่ถูกต้อง

ประการแรก ธุรกิจบางแห่งจงใจทำผิดพลาด “ไม่ใช่เพราะคุณภาพบัญชีที่ย่ำแย่เสมอไป ในหลายกรณี ธุรกิจจงใจทำผิดพลาดเพราะบทลงโทษในอดีตไม่เข้มงวดนัก และพวกเขาก็ยินดีที่จะฉวยโอกาสจากช่องโหว่” เขากล่าว

นอกจากปัจจัยที่ตั้งใจแล้ว ผู้เชี่ยวชาญยังกล่าวว่า ยังมีสาเหตุจากคุณภาพการบัญชีโดยเฉพาะเมื่อนำมาตรฐานการรายงานทางการเงินระหว่างประเทศมาใช้

นอกจากนี้ ธุรกิจบางแห่งรายงานกำไร แต่หลังจากการตรวจสอบ กลับกลายเป็นขาดทุนจำนวนมาก ไม่ใช่เพราะการทำบัญชีไม่ถูกต้อง แต่เกิดจากการใช้กลไกทางการเงินที่แตกต่างกันในแต่ละช่วงเวลา เช่น การกันสำรองหนี้สูญ

คุณเดืองเห็นด้วยว่าธุรกิจหลายแห่งยังคงมีข้อบกพร่องในการปฏิบัติทางบัญชีและระบบการควบคุมภายใน ข้อผิดพลาดในการบันทึกรายได้ ค่าใช้จ่าย การประเมินมูลค่าสินทรัพย์ หรือการตั้งสำรองมักเกิดจากความไม่สอดคล้องกันในการนำมาตรฐานการบัญชีเวียดนาม (VAS) มาใช้ หรือข้อจำกัดทางวิชาชีพ

ส่งผลให้งบการเงินที่จัดทำเองมีความแตกต่างอย่างมีนัยสำคัญจากรายงานที่ผ่านการตรวจสอบ ซึ่งมีการบังคับใช้มาตรฐานอย่างเคร่งครัดและเป็นอิสระมากกว่า

“ไม่อาจปฏิเสธได้ว่าธุรกิจจำนวนหนึ่งจงใจใช้ประโยชน์จาก ‘ช่องว่าง’ ระหว่างเวลาของการประกาศรายงานทางการเงินที่จัดทำเองและรายงานทางการเงินที่ผ่านการตรวจสอบเพื่อผลประโยชน์ของตนเอง” นายเดืองกล่าว

การ 'ปรับปรุงหนังสือ' เพื่อเพิ่มผลกำไรในรายงานที่รายงานเองมักมุ่งเป้าไปที่การเพิ่มราคาหุ้น การปรับปรุงภาพลักษณ์ก่อนออกหุ้น หรือการรักษาเงื่อนไขสำหรับการกู้ยืมทุนและออกพันธบัตร

องค์กรต่างๆ จำเป็นต้องปรับปรุงคุณภาพการตรวจสอบบัญชีและการบัญชีในบริบทใหม่

อดีตผู้นำสมาคมนักบัญชีและผู้สอบบัญชีเวียดนามกล่าวว่า ธุรกิจต่างๆ จำเป็นต้องปรับปรุงศักยภาพทางบัญชีและปฏิบัติตามมาตรฐานใหม่ ขณะที่หน่วยงานของรัฐจำเป็นต้องออกกฎระเบียบที่ชัดเจนและสอดคล้องกันเพื่อลดความเสี่ยงทางกฎหมายสำหรับธุรกิจให้เหลือน้อยที่สุด

นายตา ก๊วก เซือง กล่าวว่า จำนวนธุรกิจที่ถูกลงโทษเพิ่มขึ้นอย่างรวดเร็ว สะท้อนให้เห็นถึงกระบวนการปรับปรุงกรอบกฎหมายและการกำกับดูแลที่เข้มงวดยิ่งขึ้นโดยหน่วยงานจัดการ

ในบริบทของความพยายามของเวียดนามในการสร้างตลาดหลักทรัพย์ที่โปร่งใส กฎระเบียบเกี่ยวกับการเปิดเผยข้อมูลได้รับการเสริมความแข็งแกร่งอย่างแข็งแกร่งเพื่อปกป้องนักลงทุนและปรับปรุงคุณภาพตลาด

นี่ถือเป็นขั้นตอนเตรียมการที่สำคัญเพื่อบรรลุเป้าหมายในการยกระดับตลาดหุ้นของเวียดนามจาก "แนวชายแดน" ไปสู่ "ตลาดเกิดใหม่"

บินห์ ข่านห์

ที่มา: https://tuoitre.vn/loi-nhuan-venh-tien-ti-sau-kiem-toan-goc-khuat-chat-luong-ke-toan-hay-co-tinh-gian-doi-20250702193440154.htm

การแสดงความคิดเห็น (0)