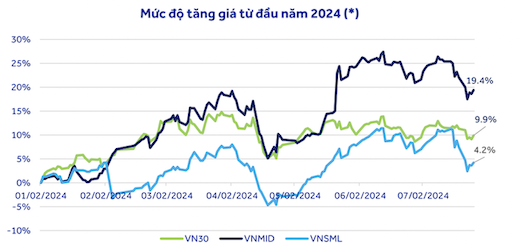

Statistik visar att medelstora aktier (VNMID) har haft den bästa prisökningstakten sedan årets början, på 19,4 %. Samtidigt har VN30-korgaktier ökat i en takt som liknar VN-index på 9,9 %, och småbolagsaktier har bara ökat med 4,2 %.

Trots ökningen jämfört med början av året som nämnts ovan, anser experter från ACBS Securities Company att P/E-värderingen för VN30 fortfarande är betydligt lägre än medianen för perioden 2020-2024 (13,4). Samtidigt överstiger både VNMID och VNSML medianen P/E för perioden 2023-2024 (medianen för VNMID är 13,3 och för VNSML är 12,2).

Därför anser ACBS att med tanke på att utsikterna till ett vinstgenombrott är osannolika under de kommande 1-2 kvartalen, är en utbredd korrigering i gruppen med medelstora och små bolag lämplig. Möjligheterna under andra halvåret i år kommer att luta mot VN30-gruppen (där bankaktier står för en stor andel), särskilt i samband med att FED sänker räntorna och den potentiella återkomsten av utländskt investerarkapital till marknaden.

An Binh Securities Company (ABS) delar samma uppfattning och noterade att large cap-aktier i VN30-indexet har ett P/E-tal på 12,58x, vilket är betydligt lägre än medelstora och småbolagsaktier i VNMID (16,73x) och VNSML (17,38x).

Beträffande de detaljerade utsikterna för varje sektor ökade ACBS sina förväntningar för detaljhandels- och konsumentsektorn på grund av den förväntade starkare återhämtningen under andra halvåret. Omvänt sänkte ACBS sina kortsiktiga utsikter för värdepapperssektorn från positiva till neutrala eftersom affärsresultaten för andra kvartalet 2024 visade negativ tillväxt jämfört med samma period föregående år. Återhämtningen från botten har stannat av, medan den genomsnittliga värderingen av sektorn når sin topp.

På samma sätt är olje- och gassektorn mindre attraktiv på grund av utsikterna till oförändrade oljepriser och de långsamma framstegen för Block B O Mon-projektet. Vissa oljebolag, såsom Vietnam Petroleum Corporation (PLX) och Binh Son Refinery and Petrochemical ( BSR ), kan dock återhämta sig väl under andra halvåret tack vare ökad produktion och bruttomarginal. Sjömatsexportsektorn har också neutrala utsikter på grund av ökad produktion men fallande priser, vilket leder till oproportionerlig intäktstillväxt. Ökade försäljnings- och administrationskostnader urholkar vinsterna.

När det gäller köpmöjligheter bedömer experter från VNDIRECT Securities Company att om VN-index testar stödnivån på 1 200 punkter, kommer det att vara ett bra tillfälle för långsiktiga investerare att överväga att öka sina aktieinnehav och bygga en portfölj för de kommande 6–12 månaderna. Prioritet bör ges till sektorer med förbättrade affärsutsikter, såsom bank och import/export (textilier, fisk och skaldjur, stål). Investerare bör dock upprätthålla en rimlig portföljallokering (60–70 % aktier) och undvika att använda hävstång för att hantera risker, eftersom marknaden fortfarande står inför risken för betydande volatilitet på kort sikt.

[annons_2]

Källa: https://laodong.vn/kinh-doanh/dinh-gia-co-phieu-vn30-hap-dan-hon-khi-fed-giam-lai-suat-1379170.ldo