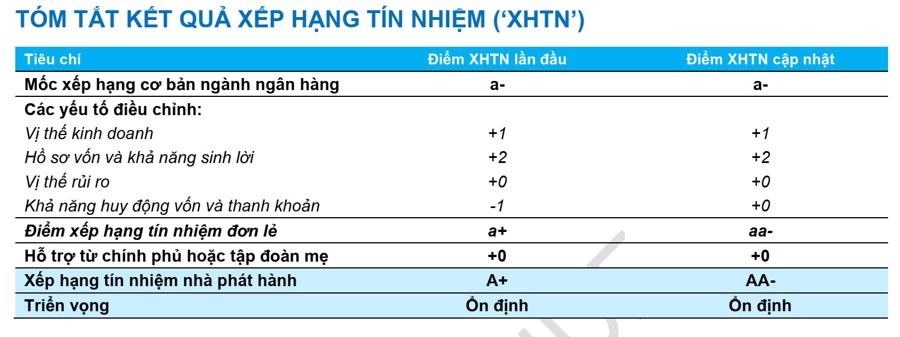

Segundo a FiinRatings, a alta classificação de crédito AA- do Techcombank reflete que o perfil de crédito do banco permanecerá estável nos próximos 24 meses, graças à sua sólida posição de negócios e forte perfil de capital, liquidez e rentabilidade.

A FiinRatings elevou a classificação de crédito do Techcombank devido à sua sólida mobilização de capital e liquidez.

Báo điện tử VOV•19/11/2024

Báo điện tử VOV•19/11/2024A conceituada agência de classificação de risco FiinRatings elevou a classificação de crédito de longo prazo do Vietnam Technological and Commercial Bank ( Techcombank ) de A+ para AA-, em meio à classificação base de apenas "A-" para o setor bancário vietnamita. Os principais fatores incluem: - O índice de adequação de capital (CAR) do Techcombank atingiu 14,5%, superior à média do setor, de aproximadamente 12%; - A margem líquida de juros (NIM) do banco alcançou 4,4%, em comparação com a média do setor de 3,2%; - Forte mobilização de capital e liquidez garantida.

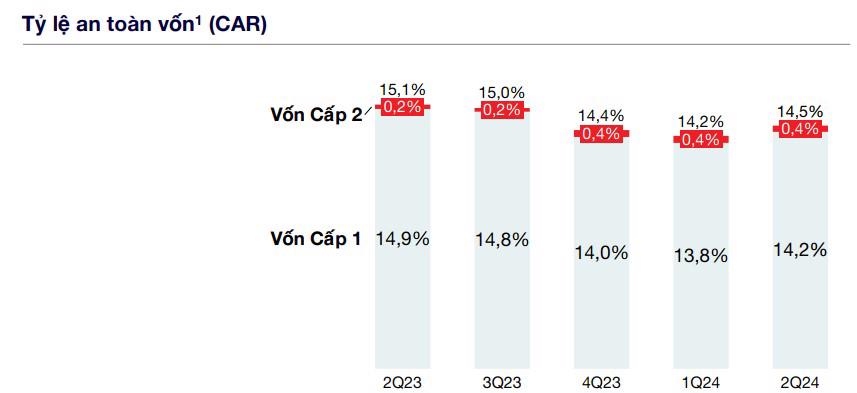

“O perfil de capital e liquidez do Techcombank melhorou significativamente desde a classificação de crédito inicial, graças à implementação contínua de planos para aumentar as fontes de capital estáveis, juntamente com a garantia contínua da liquidez do Techcombank por meio do cenário de teste de estresse da FiinRatings”, afirmou o comunicado da classificação. A capacidade de atender às potenciais necessidades de capital decorrentes das fontes de capital estáveis prontamente disponíveis do Techcombank (incluindo depósitos de clientes, patrimônio líquido, empréstimos interbancários de longo prazo e outras dívidas de longo prazo) demonstra melhoria. Especificamente, o Banco desenvolveu proativamente produtos e recursos que aprimoram o relacionamento com o cliente, impulsionam a demanda por depósitos no Techcombank e fortalecem sua capacidade de captar recursos de fontes estrangeiras e no mercado de capitais. Isso resultou no crescimento dos componentes das fontes de capital estáveis e na redução da dependência de financiamento interbancário de curto prazo menos estável.  Fortes capacidades de gestão de risco em comparação com a média do setor: De acordo com a FiinRatings, a posição de risco do Techcombank permanece classificada como "Atende aos padrões", refletindo fortes capacidades de gestão de risco em comparação com a média do setor, juntamente com recentes esforços de diversificação nas políticas de crédito que ajudam a limitar o risco de concentração em empréstimos para os setores imobiliário, de construção e afins. A rentabilidade do Techcombank permanece acima da média do setor, graças à sua sólida base de clientes de varejo e à melhoria contínua da receita de tarifas. Os indicadores de rentabilidade do Techcombank permanecem acima da média do setor. Notavelmente, a margem de juros líquida (NIM) do banco recuperou para 4,4% e permaneceu no nível de liderança do setor no primeiro semestre de 2024 (a média do setor é de 3,2%). O perfil de capital e a rentabilidade continuam sendo pontos fortes importantes na área de crédito do Techcombank. A sustentabilidade da estrutura de capital do Techcombank é demonstrada pelo seu índice de adequação de capital, que permanece em níveis líderes do setor, mesmo sob pressão para pagar dividendos em dinheiro no primeiro semestre de 2024. O índice de adequação de capital do Techcombank atingiu 14,5%, superior à média do setor, de aproximadamente 12%, ao final do segundo trimestre de 2024.

Fortes capacidades de gestão de risco em comparação com a média do setor: De acordo com a FiinRatings, a posição de risco do Techcombank permanece classificada como "Atende aos padrões", refletindo fortes capacidades de gestão de risco em comparação com a média do setor, juntamente com recentes esforços de diversificação nas políticas de crédito que ajudam a limitar o risco de concentração em empréstimos para os setores imobiliário, de construção e afins. A rentabilidade do Techcombank permanece acima da média do setor, graças à sua sólida base de clientes de varejo e à melhoria contínua da receita de tarifas. Os indicadores de rentabilidade do Techcombank permanecem acima da média do setor. Notavelmente, a margem de juros líquida (NIM) do banco recuperou para 4,4% e permaneceu no nível de liderança do setor no primeiro semestre de 2024 (a média do setor é de 3,2%). O perfil de capital e a rentabilidade continuam sendo pontos fortes importantes na área de crédito do Techcombank. A sustentabilidade da estrutura de capital do Techcombank é demonstrada pelo seu índice de adequação de capital, que permanece em níveis líderes do setor, mesmo sob pressão para pagar dividendos em dinheiro no primeiro semestre de 2024. O índice de adequação de capital do Techcombank atingiu 14,5%, superior à média do setor, de aproximadamente 12%, ao final do segundo trimestre de 2024.  A sólida estrutura de capital do Techcombank, com 98% proveniente de capital Tier 1, é fortemente sustentada pelos rigorosos controles internos da equipe de gestão, tanto em cenários normais quanto de estresse. Com base no foco consistente do Techcombank na gestão e monitoramento rigorosos do índice de adequação de capital (CAR), juntamente com o estabelecimento de níveis de alerta internos, a FiinRatings acredita que o banco continuará a manter um CAR acima da média do setor, em torno de 14-15%, durante o período de 2024-2025. A FiinRatings atribui uma classificação base de 'a-' para o setor bancário vietnamita, refletindo as avaliações de riscos do ambiente macroeconômico e os riscos específicos do setor enfrentados pelos bancos que operam no Vietnã . "A perspectiva para os perfis de crédito dos bancos comerciais no Vietnã deve permanecer estável graças às políticas de apoio já implementadas pelo Governo, bem como às expectativas de recuperação econômica no médio prazo, embora existam desafios de curto prazo", afirmou a FiinRatings. As classificações de crédito individuais dos bancos comerciais vietnamitas também devem permanecer estáveis. No entanto, a FiinRatings avalia um certo grau de diferenciação na qualidade dos ativos, afetando assim a qualidade do financiamento e a rentabilidade desses bancos.

A sólida estrutura de capital do Techcombank, com 98% proveniente de capital Tier 1, é fortemente sustentada pelos rigorosos controles internos da equipe de gestão, tanto em cenários normais quanto de estresse. Com base no foco consistente do Techcombank na gestão e monitoramento rigorosos do índice de adequação de capital (CAR), juntamente com o estabelecimento de níveis de alerta internos, a FiinRatings acredita que o banco continuará a manter um CAR acima da média do setor, em torno de 14-15%, durante o período de 2024-2025. A FiinRatings atribui uma classificação base de 'a-' para o setor bancário vietnamita, refletindo as avaliações de riscos do ambiente macroeconômico e os riscos específicos do setor enfrentados pelos bancos que operam no Vietnã . "A perspectiva para os perfis de crédito dos bancos comerciais no Vietnã deve permanecer estável graças às políticas de apoio já implementadas pelo Governo, bem como às expectativas de recuperação econômica no médio prazo, embora existam desafios de curto prazo", afirmou a FiinRatings. As classificações de crédito individuais dos bancos comerciais vietnamitas também devem permanecer estáveis. No entanto, a FiinRatings avalia um certo grau de diferenciação na qualidade dos ativos, afetando assim a qualidade do financiamento e a rentabilidade desses bancos.  Além disso, o Techcombank tem aumentado continuamente sua fonte de capital estável proveniente de clientes de varejo. Os depósitos de clientes (excluindo depósitos de margem) aumentaram 28,8% em comparação com o final do segundo trimestre de 2023, atingindo mais de 475 trilhões de VND, mantendo um nível estável de cerca de 53% do patrimônio líquido e capital mobilizado total do banco. Ademais, o Techcombank também vem implementando o produto Certificado de Depósito Bao Loc, um produto de depósito a prazo com taxa de juros flutuante, que tem ajudado a atrair mais depósitos de pessoas físicas e jurídicas. Com o saldo de Certificados de Depósito Bao Loc no final do segundo trimestre de 2024 atingindo quase 58 trilhões de VND, a proporção ajustada (de acordo com a fórmula da FiinRatings) dos depósitos no patrimônio líquido e capital mobilizado total do Techcombank atingiu 59,4%. A FiinRatings estima que a proporção de depósitos de clientes no financiamento estável total disponível do Techcombank continuará em torno de 65% a 75% nos próximos dois anos. O banco também está aumentando a proporção de financiamento e empréstimos de longo prazo no atacado, reduzindo sua dependência de financiamento de curto prazo no atacado. Ao final do segundo trimestre de 2024, a proporção de financiamento de curto prazo no atacado na estrutura de capital atual do banco havia diminuído para 19% (segundo trimestre de 2023: 21,7%), ficando abaixo da média do setor, que gira em torno de 20%. O Techcombank continuou a alavancar seus principais pontos fortes em sua base de clientes, e sua estratégia de crédito apresentou uma expansão mais robusta, o que contribui para a estabilidade e diversificação dos negócios do banco. “Os esforços de diversificação do banco também se refletem em suas atividades de crédito corporativo, com o crédito para setores não imobiliários se tornando um motor de crescimento de crédito em 2023-2024, e espera-se que seja a principal estratégia prioritária do banco no médio prazo”, avaliou a FiinRatings. O Techcombank, após conquistar três prestigiosos prêmios internacionais de “Melhor Banco do Vietnã”, encerrou o primeiro semestre de 2024 com aproximadamente 14,4 milhões de clientes, tendo adicionado quase 1 milhão de novos clientes durante o período. 55% dos clientes individuais aderiram por meio de plataformas digitais e 44% por meio de agências físicas, principalmente graças ao programa de expansão voltado para clientes de varejo (comerciantes). De acordo com o CEO Jens Lottner, a estratégia superior do Techcombank foi reconhecida por importantes organizações internacionais, tornando o Techcombank o primeiro banco vietnamita a ser homenageado como “Melhor Banco do Vietnã” no mesmo ano (2024) pelas três prestigiosas organizações: Euromoney, FinanceAsia e Global Finance. Esses prêmios de prestígio refletem o reconhecimento internacional dos resultados positivos do Techcombank, sua rentabilidade, a qualidade de seus ativos, seu modelo superior de gestão de riscos e a solidez de seu balanço patrimonial.

Além disso, o Techcombank tem aumentado continuamente sua fonte de capital estável proveniente de clientes de varejo. Os depósitos de clientes (excluindo depósitos de margem) aumentaram 28,8% em comparação com o final do segundo trimestre de 2023, atingindo mais de 475 trilhões de VND, mantendo um nível estável de cerca de 53% do patrimônio líquido e capital mobilizado total do banco. Ademais, o Techcombank também vem implementando o produto Certificado de Depósito Bao Loc, um produto de depósito a prazo com taxa de juros flutuante, que tem ajudado a atrair mais depósitos de pessoas físicas e jurídicas. Com o saldo de Certificados de Depósito Bao Loc no final do segundo trimestre de 2024 atingindo quase 58 trilhões de VND, a proporção ajustada (de acordo com a fórmula da FiinRatings) dos depósitos no patrimônio líquido e capital mobilizado total do Techcombank atingiu 59,4%. A FiinRatings estima que a proporção de depósitos de clientes no financiamento estável total disponível do Techcombank continuará em torno de 65% a 75% nos próximos dois anos. O banco também está aumentando a proporção de financiamento e empréstimos de longo prazo no atacado, reduzindo sua dependência de financiamento de curto prazo no atacado. Ao final do segundo trimestre de 2024, a proporção de financiamento de curto prazo no atacado na estrutura de capital atual do banco havia diminuído para 19% (segundo trimestre de 2023: 21,7%), ficando abaixo da média do setor, que gira em torno de 20%. O Techcombank continuou a alavancar seus principais pontos fortes em sua base de clientes, e sua estratégia de crédito apresentou uma expansão mais robusta, o que contribui para a estabilidade e diversificação dos negócios do banco. “Os esforços de diversificação do banco também se refletem em suas atividades de crédito corporativo, com o crédito para setores não imobiliários se tornando um motor de crescimento de crédito em 2023-2024, e espera-se que seja a principal estratégia prioritária do banco no médio prazo”, avaliou a FiinRatings. O Techcombank, após conquistar três prestigiosos prêmios internacionais de “Melhor Banco do Vietnã”, encerrou o primeiro semestre de 2024 com aproximadamente 14,4 milhões de clientes, tendo adicionado quase 1 milhão de novos clientes durante o período. 55% dos clientes individuais aderiram por meio de plataformas digitais e 44% por meio de agências físicas, principalmente graças ao programa de expansão voltado para clientes de varejo (comerciantes). De acordo com o CEO Jens Lottner, a estratégia superior do Techcombank foi reconhecida por importantes organizações internacionais, tornando o Techcombank o primeiro banco vietnamita a ser homenageado como “Melhor Banco do Vietnã” no mesmo ano (2024) pelas três prestigiosas organizações: Euromoney, FinanceAsia e Global Finance. Esses prêmios de prestígio refletem o reconhecimento internacional dos resultados positivos do Techcombank, sua rentabilidade, a qualidade de seus ativos, seu modelo superior de gestão de riscos e a solidez de seu balanço patrimonial.

Fortes capacidades de gestão de risco em comparação com a média do setor: De acordo com a FiinRatings, a posição de risco do Techcombank permanece classificada como "Atende aos padrões", refletindo fortes capacidades de gestão de risco em comparação com a média do setor, juntamente com recentes esforços de diversificação nas políticas de crédito que ajudam a limitar o risco de concentração em empréstimos para os setores imobiliário, de construção e afins. A rentabilidade do Techcombank permanece acima da média do setor, graças à sua sólida base de clientes de varejo e à melhoria contínua da receita de tarifas. Os indicadores de rentabilidade do Techcombank permanecem acima da média do setor. Notavelmente, a margem de juros líquida (NIM) do banco recuperou para 4,4% e permaneceu no nível de liderança do setor no primeiro semestre de 2024 (a média do setor é de 3,2%). O perfil de capital e a rentabilidade continuam sendo pontos fortes importantes na área de crédito do Techcombank. A sustentabilidade da estrutura de capital do Techcombank é demonstrada pelo seu índice de adequação de capital, que permanece em níveis líderes do setor, mesmo sob pressão para pagar dividendos em dinheiro no primeiro semestre de 2024. O índice de adequação de capital do Techcombank atingiu 14,5%, superior à média do setor, de aproximadamente 12%, ao final do segundo trimestre de 2024.

Fortes capacidades de gestão de risco em comparação com a média do setor: De acordo com a FiinRatings, a posição de risco do Techcombank permanece classificada como "Atende aos padrões", refletindo fortes capacidades de gestão de risco em comparação com a média do setor, juntamente com recentes esforços de diversificação nas políticas de crédito que ajudam a limitar o risco de concentração em empréstimos para os setores imobiliário, de construção e afins. A rentabilidade do Techcombank permanece acima da média do setor, graças à sua sólida base de clientes de varejo e à melhoria contínua da receita de tarifas. Os indicadores de rentabilidade do Techcombank permanecem acima da média do setor. Notavelmente, a margem de juros líquida (NIM) do banco recuperou para 4,4% e permaneceu no nível de liderança do setor no primeiro semestre de 2024 (a média do setor é de 3,2%). O perfil de capital e a rentabilidade continuam sendo pontos fortes importantes na área de crédito do Techcombank. A sustentabilidade da estrutura de capital do Techcombank é demonstrada pelo seu índice de adequação de capital, que permanece em níveis líderes do setor, mesmo sob pressão para pagar dividendos em dinheiro no primeiro semestre de 2024. O índice de adequação de capital do Techcombank atingiu 14,5%, superior à média do setor, de aproximadamente 12%, ao final do segundo trimestre de 2024.  A sólida estrutura de capital do Techcombank, com 98% proveniente de capital Tier 1, é fortemente sustentada pelos rigorosos controles internos da equipe de gestão, tanto em cenários normais quanto de estresse. Com base no foco consistente do Techcombank na gestão e monitoramento rigorosos do índice de adequação de capital (CAR), juntamente com o estabelecimento de níveis de alerta internos, a FiinRatings acredita que o banco continuará a manter um CAR acima da média do setor, em torno de 14-15%, durante o período de 2024-2025. A FiinRatings atribui uma classificação base de 'a-' para o setor bancário vietnamita, refletindo as avaliações de riscos do ambiente macroeconômico e os riscos específicos do setor enfrentados pelos bancos que operam no Vietnã . "A perspectiva para os perfis de crédito dos bancos comerciais no Vietnã deve permanecer estável graças às políticas de apoio já implementadas pelo Governo, bem como às expectativas de recuperação econômica no médio prazo, embora existam desafios de curto prazo", afirmou a FiinRatings. As classificações de crédito individuais dos bancos comerciais vietnamitas também devem permanecer estáveis. No entanto, a FiinRatings avalia um certo grau de diferenciação na qualidade dos ativos, afetando assim a qualidade do financiamento e a rentabilidade desses bancos.

A sólida estrutura de capital do Techcombank, com 98% proveniente de capital Tier 1, é fortemente sustentada pelos rigorosos controles internos da equipe de gestão, tanto em cenários normais quanto de estresse. Com base no foco consistente do Techcombank na gestão e monitoramento rigorosos do índice de adequação de capital (CAR), juntamente com o estabelecimento de níveis de alerta internos, a FiinRatings acredita que o banco continuará a manter um CAR acima da média do setor, em torno de 14-15%, durante o período de 2024-2025. A FiinRatings atribui uma classificação base de 'a-' para o setor bancário vietnamita, refletindo as avaliações de riscos do ambiente macroeconômico e os riscos específicos do setor enfrentados pelos bancos que operam no Vietnã . "A perspectiva para os perfis de crédito dos bancos comerciais no Vietnã deve permanecer estável graças às políticas de apoio já implementadas pelo Governo, bem como às expectativas de recuperação econômica no médio prazo, embora existam desafios de curto prazo", afirmou a FiinRatings. As classificações de crédito individuais dos bancos comerciais vietnamitas também devem permanecer estáveis. No entanto, a FiinRatings avalia um certo grau de diferenciação na qualidade dos ativos, afetando assim a qualidade do financiamento e a rentabilidade desses bancos.  Além disso, o Techcombank tem aumentado continuamente sua fonte de capital estável proveniente de clientes de varejo. Os depósitos de clientes (excluindo depósitos de margem) aumentaram 28,8% em comparação com o final do segundo trimestre de 2023, atingindo mais de 475 trilhões de VND, mantendo um nível estável de cerca de 53% do patrimônio líquido e capital mobilizado total do banco. Ademais, o Techcombank também vem implementando o produto Certificado de Depósito Bao Loc, um produto de depósito a prazo com taxa de juros flutuante, que tem ajudado a atrair mais depósitos de pessoas físicas e jurídicas. Com o saldo de Certificados de Depósito Bao Loc no final do segundo trimestre de 2024 atingindo quase 58 trilhões de VND, a proporção ajustada (de acordo com a fórmula da FiinRatings) dos depósitos no patrimônio líquido e capital mobilizado total do Techcombank atingiu 59,4%. A FiinRatings estima que a proporção de depósitos de clientes no financiamento estável total disponível do Techcombank continuará em torno de 65% a 75% nos próximos dois anos. O banco também está aumentando a proporção de financiamento e empréstimos de longo prazo no atacado, reduzindo sua dependência de financiamento de curto prazo no atacado. Ao final do segundo trimestre de 2024, a proporção de financiamento de curto prazo no atacado na estrutura de capital atual do banco havia diminuído para 19% (segundo trimestre de 2023: 21,7%), ficando abaixo da média do setor, que gira em torno de 20%. O Techcombank continuou a alavancar seus principais pontos fortes em sua base de clientes, e sua estratégia de crédito apresentou uma expansão mais robusta, o que contribui para a estabilidade e diversificação dos negócios do banco. “Os esforços de diversificação do banco também se refletem em suas atividades de crédito corporativo, com o crédito para setores não imobiliários se tornando um motor de crescimento de crédito em 2023-2024, e espera-se que seja a principal estratégia prioritária do banco no médio prazo”, avaliou a FiinRatings. O Techcombank, após conquistar três prestigiosos prêmios internacionais de “Melhor Banco do Vietnã”, encerrou o primeiro semestre de 2024 com aproximadamente 14,4 milhões de clientes, tendo adicionado quase 1 milhão de novos clientes durante o período. 55% dos clientes individuais aderiram por meio de plataformas digitais e 44% por meio de agências físicas, principalmente graças ao programa de expansão voltado para clientes de varejo (comerciantes). De acordo com o CEO Jens Lottner, a estratégia superior do Techcombank foi reconhecida por importantes organizações internacionais, tornando o Techcombank o primeiro banco vietnamita a ser homenageado como “Melhor Banco do Vietnã” no mesmo ano (2024) pelas três prestigiosas organizações: Euromoney, FinanceAsia e Global Finance. Esses prêmios de prestígio refletem o reconhecimento internacional dos resultados positivos do Techcombank, sua rentabilidade, a qualidade de seus ativos, seu modelo superior de gestão de riscos e a solidez de seu balanço patrimonial.

Além disso, o Techcombank tem aumentado continuamente sua fonte de capital estável proveniente de clientes de varejo. Os depósitos de clientes (excluindo depósitos de margem) aumentaram 28,8% em comparação com o final do segundo trimestre de 2023, atingindo mais de 475 trilhões de VND, mantendo um nível estável de cerca de 53% do patrimônio líquido e capital mobilizado total do banco. Ademais, o Techcombank também vem implementando o produto Certificado de Depósito Bao Loc, um produto de depósito a prazo com taxa de juros flutuante, que tem ajudado a atrair mais depósitos de pessoas físicas e jurídicas. Com o saldo de Certificados de Depósito Bao Loc no final do segundo trimestre de 2024 atingindo quase 58 trilhões de VND, a proporção ajustada (de acordo com a fórmula da FiinRatings) dos depósitos no patrimônio líquido e capital mobilizado total do Techcombank atingiu 59,4%. A FiinRatings estima que a proporção de depósitos de clientes no financiamento estável total disponível do Techcombank continuará em torno de 65% a 75% nos próximos dois anos. O banco também está aumentando a proporção de financiamento e empréstimos de longo prazo no atacado, reduzindo sua dependência de financiamento de curto prazo no atacado. Ao final do segundo trimestre de 2024, a proporção de financiamento de curto prazo no atacado na estrutura de capital atual do banco havia diminuído para 19% (segundo trimestre de 2023: 21,7%), ficando abaixo da média do setor, que gira em torno de 20%. O Techcombank continuou a alavancar seus principais pontos fortes em sua base de clientes, e sua estratégia de crédito apresentou uma expansão mais robusta, o que contribui para a estabilidade e diversificação dos negócios do banco. “Os esforços de diversificação do banco também se refletem em suas atividades de crédito corporativo, com o crédito para setores não imobiliários se tornando um motor de crescimento de crédito em 2023-2024, e espera-se que seja a principal estratégia prioritária do banco no médio prazo”, avaliou a FiinRatings. O Techcombank, após conquistar três prestigiosos prêmios internacionais de “Melhor Banco do Vietnã”, encerrou o primeiro semestre de 2024 com aproximadamente 14,4 milhões de clientes, tendo adicionado quase 1 milhão de novos clientes durante o período. 55% dos clientes individuais aderiram por meio de plataformas digitais e 44% por meio de agências físicas, principalmente graças ao programa de expansão voltado para clientes de varejo (comerciantes). De acordo com o CEO Jens Lottner, a estratégia superior do Techcombank foi reconhecida por importantes organizações internacionais, tornando o Techcombank o primeiro banco vietnamita a ser homenageado como “Melhor Banco do Vietnã” no mesmo ano (2024) pelas três prestigiosas organizações: Euromoney, FinanceAsia e Global Finance. Esses prêmios de prestígio refletem o reconhecimento internacional dos resultados positivos do Techcombank, sua rentabilidade, a qualidade de seus ativos, seu modelo superior de gestão de riscos e a solidez de seu balanço patrimonial.VOV.VN

Fonte: https://vov.vn/doanh-nghiep/doanh-nghiep-24h/fiinratings-nang-hang-tin-nhiem-techcombank-do-dam-bao-huy-dong-von-va-thanh-khoan-post1113814.vov

O aluno com a maior nota no exame de admissão para o 10º ano em Hanói obteve 29,75/30 pontos.Com uma nota de 29,75 no exame de admissão, Tran Minh Ha, aluno da Escola Secundária e Ensino Médio de Newton, tornou-se o primeiro colocado no exame de admissão para o ensino médio público de 2026.

O Irã voltou a bloquear o Estreito de Ormuz.Em 19 de junho, o Irã reimpos o bloqueio ao Estreito de Ormuz, alegando a recusa de Israel em retirar suas forças do sul do Líbano e a presença contínua de tropas americanas na região.

ÚLTIMAS NOTÍCIAS: O Irã anuncia novamente o fechamento do Estreito de Ormuz.(NLDO) - Teerã anunciou que manterá o bloqueio do Estreito de Ormuz e que não participará das negociações nucleares planejadas com os EUA na Suíça.

Tópico: Techcombank