베트남은 아시아의 차세대 산업 중심지가 되는 것을 목표로 하고 있다.

아시아 지역의 각 국가는 저마다 고유한 경쟁 우위를 가지고 있지만, 베트남은 이 지역의 차세대 산업 중심지로 발돋움할 수 있는 탁월한 특징들을 지니고 있습니다.

|

| 베트남 시장의 기회는 고무 및 플라스틱 제품을 포함한 여러 분야에 있습니다. (사진 제공: 레 토안) |

동남아시아와 인도에는 상당한 기회가 존재합니다.

세계 경제는 고도로 통합되어 있습니다. 자유 무역 네트워크, 인프라 개발, 글로벌 이동성, 그리고 기술은 지난 30년간 세계화를 뒷받침해 온 여러 요인 중 일부에 불과합니다. 경제는 역사상 그 어느 때보다 긴밀하게 연결되어 있다고 해도 과언이 아닙니다. 그러나 변화하는 지정학적 환경은 이러한 글로벌 연결성에 영향을 미치고 있습니다.

이는 특히 제조업 분야에서 두드러지게 나타납니다. 많은 국가와 기업들이 제조 및 생산 시설을 자국에 더 가깝게 이전함으로써 공급망 네트워크를 확장하고자 합니다. 예를 들어, 미국의 과학 및 칩법(Science and Chips Act), 독일의 공급망법(Supply Chain Act), 영국의 주요 수입 위원회(Key Imports Council)와 같은 국내 정책들은 생산 시설을 자국 또는 인접 국가로 이전하거나 복귀하도록 장려하고 있습니다.

아시아 태평양 지역에서는 이러한 추세가 '중국+1 전략'을 통해 뚜렷하게 나타납니다. 이 전략은 기업들이 중국 이외 지역에 생산 시설을 확대하는 다각화 전략으로, 단일 국가에 대한 의존도를 줄여 공급망 차질 위험을 최소화하는 것을 목표로 합니다.

중국 외 지역으로의 제조업 이전은 중국의 세계 수출 점유율에 상대적으로 작은 영향을 미쳤습니다. 반면, 주요 영향은 수입국, 특히 동남아시아와 인도에서 나타나며, 이로 인해 해당 지역에서 제조업 기회가 증가하고 있습니다. 각국 정부는 이러한 기회를 인식하고 국내 제조업 육성을 위한 정책을 더욱 적극적으로 시행하고 있습니다.

기업들은 변화에 적응하기 시작했지만, 변동성이 큰 환경 속에서 유연성을 발휘해야 합니다. 입지 선정과 자본 활용은 기업 성공의 핵심 요소가 될 것입니다. 대안적인 자금 조달 방식과 새로운 리스 옵션이 더욱 쉽게 이용 가능해지고 있습니다. 이를 통해 제조업체들은 글로벌 무역 및 공급망의 변동에 대비하여 신속하게 사업을 구축하고 필요에 따라 조정할 수 있게 되었습니다.

세계 제조업 부문에 대한 외국인 직접 투자(FDI)의 물결은 경제적, 기술적, 지정학적 요인들의 복합적인 상호작용에 의해 형성되었습니다. 기업들은 글로벌 제조업 투자 전략을 결정하기 전에 비용, 시장 접근성, 인프라, 노동력, 정부 지원 등 다양한 요소를 신중하게 평가해야 합니다.

이러한 발전 환경은 동남아시아와 인도에 상당한 기회를 창출했으며, 이는 외국인 직접투자(FDI)의 현저한 증가로 나타나고 있습니다. 이러한 추세의 원동력은 공급망 다변화의 필요성뿐만 아니라, 이 지역의 유리한 기본 요소를 활용하려는 데 있습니다. 이러한 기본 요소에는 풍부한 인구와 노동력, 유리한 비용, 그리고 다양한 인센티브가 포함됩니다.

제조업 투자 관점에서 볼 때, 이러한 요인들은 동남아시아와 인도를 세계 시장의 중요한 신규 제조 허브로 자리매김하게 합니다.

|

| JLL 베트남 리서치 및 컨설팅 부문 수석 이사인 트랑 레(Trang Le) 씨는 다음과 같이 말했습니다. |

베트남의 경우

동남아시아와 인도에 생산 시설 확장을 위해 투자할 때 제조업체들이 가장 중요하게 고려하는 질문 중 하나는 어느 나라를 선택해야 하는가입니다. 각 국가마다 고유한 경쟁 우위가 있지만, 베트남의 산업 부문은 제조업체들이 진출하기에 매력적인 여러 가지 특징을 가지고 있습니다. 이는 생산 시설 개발은 물론, 미래의 창고, 공급망 서비스 및 관련 인프라에 대한 수요를 창출할 기회와 잠재력을 제공합니다.

부가가치 제조 제품과 서비스는 초기 성장 단계부터 발전 단계를 거쳐 고도로 발달된 단계에 이르기까지, 낮은 부가가치의 기본 제품에서 대부분 첨단 기술 제품으로 진화해 왔으며, 중간 수준의 산업은 소수에 불과합니다.

자원 활용 측면에서 베트남 시장은 초기 단계의 노동집약적 시스템에서 점차 자본집약적 산업의 비중이 증가하는, 노동집약도가 낮은 시스템으로 전환되고 있습니다.

베트남의 산업용 부동산 유형은 과거에는 항만과 공항 인근에 주로 집중된 낮은 건물 밀도와 낮은 건설 기술 기준을 보였지만, 최근에는 더 높은 품질, 효율적인 설계, 그리고 지속가능성에 더욱 중점을 둔 창고 및 공장 부동산 상품들이 출시되고 있습니다.

시장에는 다양한 주체들이 참여하고 있습니다. 과거에는 공공 부문이나 국내 기업이 주도하던 시장이었지만, 최근 몇 년 동안 풍부한 개발 경험을 가진 전문 외국인 투자자들이 적극적으로 참여하고 있습니다.

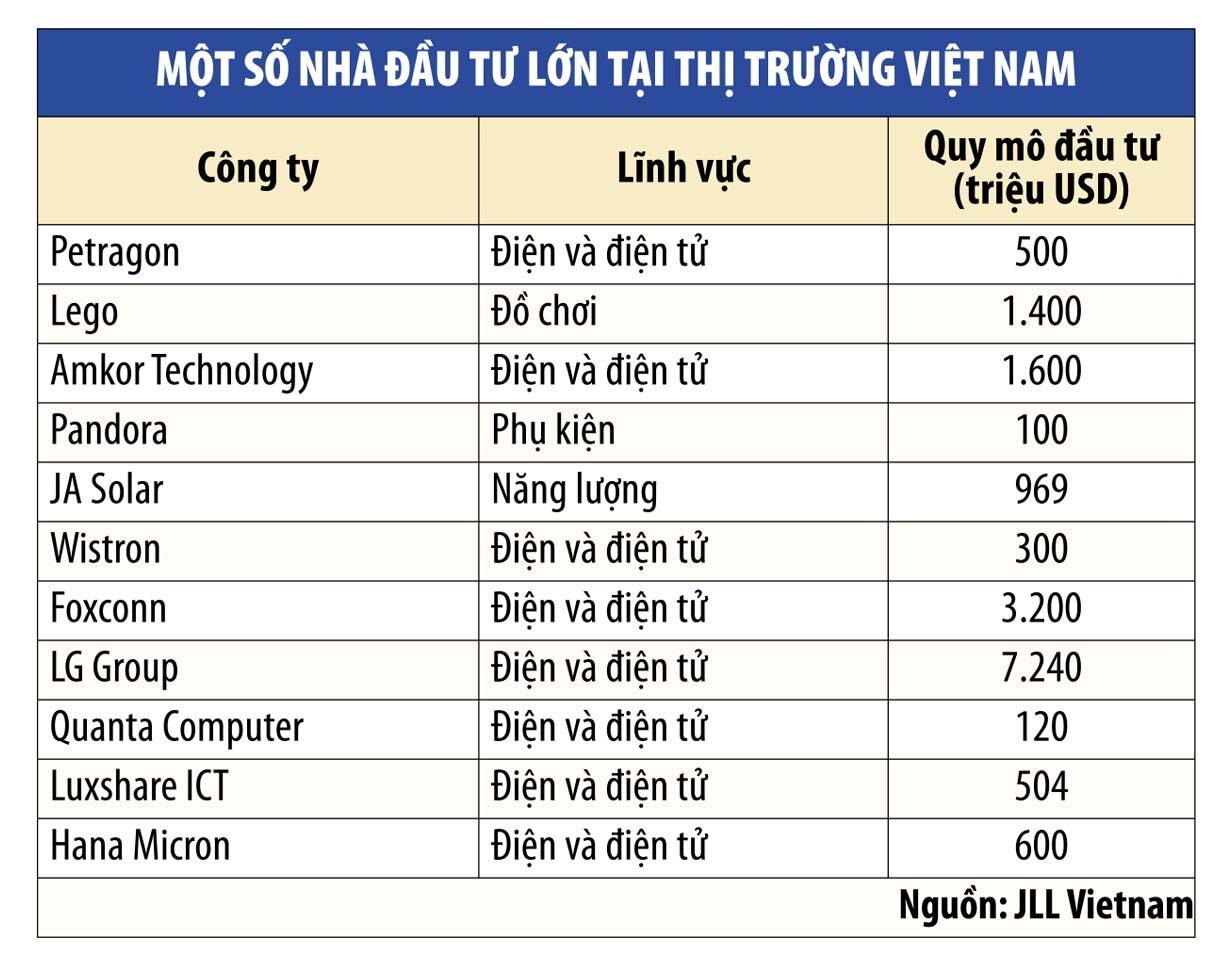

베트남 시장의 기회는 컴퓨터 및 전자제품, 화학, 금속 가공 제품, 고무 및 플라스틱 제품, 섬유, 식품 가공 산업에 있습니다. 이 중 컴퓨터 및 전자제품 산업은 베트남 전체 생산량의 17.8%를 차지하는 최대 산업입니다.

|

2023년 베트남은 전자 장비, 컴퓨터 및 컴퓨터 부품을 573억 달러, 전화기 및 관련 부품을 524억 달러에 수출하여 전체 수출액의 31%를 차지했습니다. 베트남은 2001년 47위에서 2021년 세계 10대 전자 제품 수출국으로 도약했습니다.

이 산업은 베트남 경제 발전에 중요한 역할을 할 것으로 예상되며, 2024년부터 2028년까지 연평균 복합 성장률(CAGR) 8.7%로 성장할 것으로 전망됩니다.

2023년 가공 금속 제품의 총 수출액은 163억 달러에 달했습니다. 이 산업은 2024년부터 2028년까지 연평균 8.7%의 성장률을 보일 것으로 예상됩니다.

고무 및 플라스틱 제품 또한 시장을 선도하고 있으며, 2022년 총 시장 규모는 250억 달러에 달했고, 2023년부터 2027년까지 연평균 8.6%의 성장률을 보일 것으로 예상됩니다.

베트남은 세계 3위의 섬유 및 의류 수출국입니다. 2023년 수출액은 약 403억 달러(100여 개 시장)에 달했으며, 2024년 말까지 440억 달러로 증가할 것으로 예상됩니다.

마지막으로, 하지만 그에 못지않게 중요한 것은 식품 가공 산업입니다. 2022년 약 180억 달러의 매출을 기록한 베트남의 식품 가공 시장은 동남아시아에서 세 번째로 큰 시장입니다. 이 시장은 2023년부터 2027년까지 연평균 8.2%의 성장률을 보일 것으로 예상됩니다.

(*) JLL 베트남 리서치 및 컨설팅 부문 수석 이사

[광고_2]

출처: https://baodautu.vn/viet-nam-huong-den-vi-the-trung-tam-cong-nghiep-tiep-theo-cua-chau-a-d220968.html