지난 6개월 동안 호치민 증권거래소(HoSE)에 상장된 유일한 은행인 남아은행(Nam A Bank)은 긍정적인 영업 실적을 통해 지속 가능한 발전을 거듭하고 있습니다. 특히, 2024년 상반기 세전 이익은 2조 2천억 VND(2024년 목표치의 55% 이상)를 돌파했고, 총자산은 2,280억 VND(2024년 목표치의 98.7%)를 넘어섰으며, 영업 건전성 지표 또한 베트남 중앙은행의 규정을 충족했습니다.

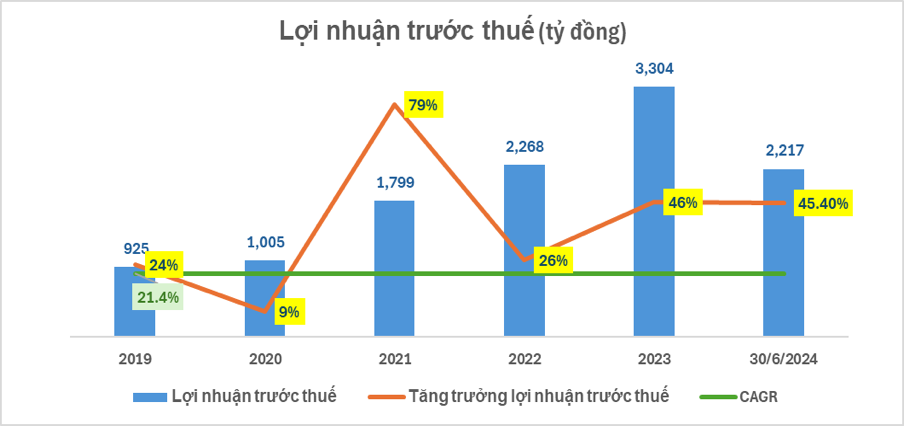

구체적으로, 남아은행의 2024년 상반기 세전 이익은 2조 2,170억 VND에 달해 2023년 동기 대비 45.4% 증가했으며, 2024년 목표치의 55.4%를 달성했습니다. 2024년 6월 30일 기준, 남아은행의 총자산은 2,280억 VND를 넘어섰으며, 이는 2023년 동기 대비 14.3% 증가한 수치로 2024년 목표치의 98.7%를 달성한 것입니다.

개인 및 경제 기관으로부터의 자본 조달은 양호한 증가세를 보이며 약 1,730억 VND에 달했습니다(2023년 동기 대비 9.4% 이상 증가, 2024년 계획의 97.1% 달성). 고객 대출 잔액은 베트남 중앙은행이 허가한 신용 증가 한도 내에서 증가하여 약 1,570억 VND에 이르렀습니다(2023년 동기 대비 21.2% 증가).

특히, 남아은행은 2분기 연속으로 분기 순이익 1조 동 이상을 기록했습니다. 이 중 순이자수익은 8,340억 동 증가하여 2023년 동기 대비 27% 상승했습니다.

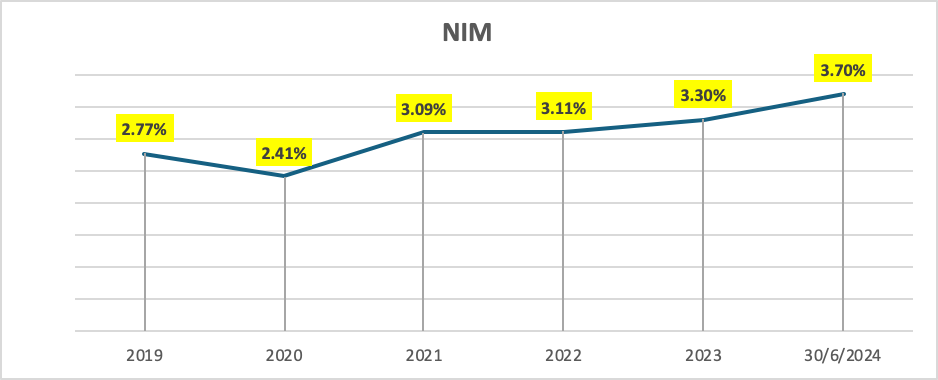

긍정적인 측면에서 보면, 남아은행의 순이자마진(NIM)은 예금 및 대출 금리 마진이 축소되는 상황 속에서도 이자부 자산 구조화 및 자금 조달원 최적화 솔루션 덕분에 3.7%로 양호한 성장을 기록했습니다.

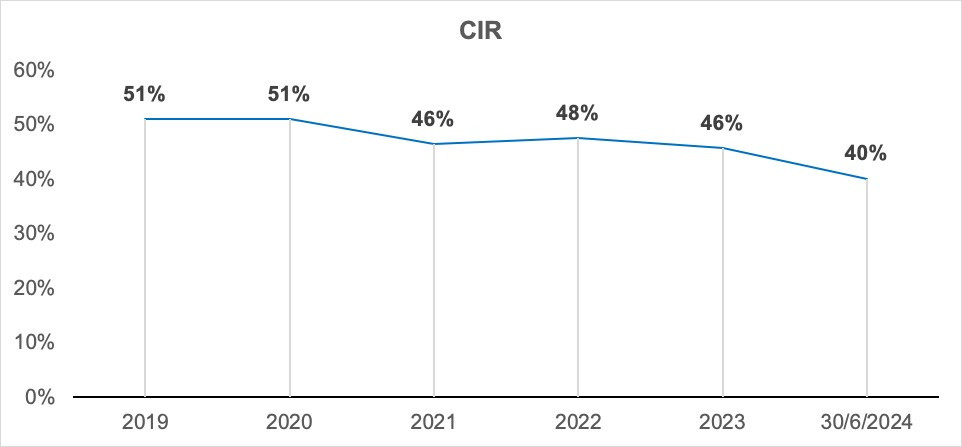

NAB의 2024년 2분기 비용 대비 수익률(CIR)은 크게 개선되어 40%에 근접했는데, 이는 지난 5년 동안 최저 수준입니다.

남아은행은 오랜 기간 동안 강력한 디지털 전환을 추진하며 전국 각 지방과 도시로 사업을 확장해 왔습니다. 운영 비용은 증가했지만, 비용 대비 수익률(CIR)은 시간이 지남에 따라 점진적으로 개선되었습니다.

또한, 남아은행은 유동성 지표를 준수하고 있으며 바젤 III에 따른 위험 관리 기준을 완료했습니다. 자기자본비율(CAR)은 11.38% 이상(베트남 중앙은행 기준 최소 8%)입니다. 대출예금비율(LDR)은 76.06%(베트남 중앙은행 기준 최대 85%)입니다. 유동성준비율(LCR)은 17.35%(베트남 중앙은행 기준 최소 10%)입니다. 30일 지급여력비율은 73.41% 이상(베트남 중앙은행 기준 최소 50%)입니다. 단기자본 대비 중장기대출 비율은 14.13%(베트남 중앙은행 기준 최대 30% 미만)입니다. 남아은행은 안정적이고 안전한 유동성 전략을 지속적으로 유지하고 있습니다. 부실채권은 베트남 중앙은행 규정에 따라 잘 관리되었습니다(2023년 같은 기간 대비 0.15%포인트 감소).

남아은행은 올해 1분기와 2분기에 시장에서 상당한 성과를 거두었습니다. 무디스는 남아은행의 신용등급을 자산 건전성 부문에서 B3에서 B2로, 수익성 및 수익성 지표 부문에서 B2에서 B1으로 상향 조정하고, 전망을 "안정적"으로 평가했습니다. 또한, 남아은행은 친환경 신용 개발에 주력하고 있으며, 환경·사회적 위험 관리 시스템(ESMS) 관련 결과물을 퍼시픽 리스크 어드바이저스 LTD(PRA)에 성공적으로 인계했습니다. 이는 레벨 5 친환경 은행으로 도약하기 위한 핵심 요소들을 구현하고 완성하는 데 중요한 발걸음입니다.

남아은행 관계자는 “어려운 시장 상황 속에서도 남아은행은 올바른 전략을 실행하고 뛰어난 적응력을 발휘하여 2024년 상반기 지속 가능한 성장을 위한 동력을 확보했다”며, “이는 남아은행이 올해 목표를 달성하고 베트남 15대 은행으로 도약하겠다는 전략을 조속히 실현하는 데 중요한 기반이 될 것”이라고 밝혔다.

후인 누

[광고_2]

출처: https://vietnamnet.vn/nam-a-bank-sap-can-dich-nhieu-chi-tieu-kinh-doanh-quan-trong-nam-2024-2308091.html