부실채권 비율이 증가함에 따라 은행들은 충당금을 늘려야 하는 압박을 받고 있으며, 담보를 회수하는 데도 어려움을 겪고 있습니다.

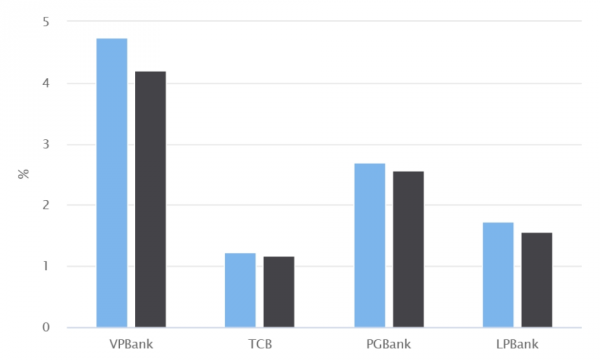

에 따르면 재무 보고서 에 속하다 은행 번영개발주식상업은행(PGBank)의 9월 말 부실채권은 1조 1,750억 동으로 연초 대비 16.6% 증가했습니다. 부실채권 대비 고객 대출 잔액 비율은 2.85%에서 3.19%로 증가했습니다.

베트남 기술상업 주식회사( Techcombank )도 비율을 가지고 있습니다. 부실채권 3분기에는 인플레이션이 전분기 말 1.28%에서 1.35%로 약간 증가했습니다.

보고서에 따르면 국립은행이 주요 원인 증가하다 은행 시스템의 부실채권은 거시 경제 상황과 자연재해 등 객관적인 요인을 포함한 여러 가지 요인으로 인해 발생합니다.

우선, 베트남 경제는 아직 코로나19 팬데믹과 세계 경제 위기로부터 회복하는 과정에 있습니다. 정부가 기업 지원을 위해 다양한 정책을 도입했지만, 회복 속도는 여전히 더디고 많은 기업들이 생산 및 사업 활동 회복에 어려움을 겪고 있습니다.

은행 및 금융 전문가인 응우옌 트리 히에우 씨는 많은 기업의 재무 건전성이 크게 개선되지 않아 부실 채권이 증가하고 있다고 말했습니다. 구체적으로 매달 약 1만 5천 개 기업이 시장에서 철수하고 있는데, 이는 작년 같은 기간의 1만 개 기업보다 훨씬 높은 수치입니다.

히에우 씨는 또한 위험에 대해 경고했다. 부실채권 은행이 너무 많은 것에 집중한다면 신용 거래 다른 분야는 무시한 채 부동산에만 집중하고 있습니다. 히에우 씨에 따르면, 많은 부동산 기업들이 주식보다 4~5배 높은 재무 레버리지를 사용하고 있습니다. 이는 시장이 어려움을 겪을 경우 파산 위험을 초래합니다.

부동산 시장 또한 부실채권 증가의 주요 원인입니다. 은행 담보 자산의 70%가 부동산이기 때문에, 부동산 시장이 유동성 위기에 직면하면 은행이 담보 자산을 압류하여 처리하는 데 매우 어려움을 겪습니다. 압류가 성공적으로 이루어지더라도 자산 가치가 크게 하락하여 은행은 여전히 큰 손실을 입습니다.

국가은행 보고서에 따르면 9월 말 기준 부동산 신용은 3조 1,500억 동(VND)으로, 베트남 경제 전체 미상환 부채의 20%를 차지했습니다. 이는 작년 말 대비 약 9.15% 증가한 수치로, 베트남 경제 전체 신용 성장률(9%)보다 0.15%p 높은 수준입니다.

최근 베트남 국가은행 3분기 기자회견에서 다오 민 투 부총재는 "부실채권이 증가하고 있으며 증가율도 상당히 높아 주의가 필요한 문제입니다. 현재 대차대조표상 부실채권 비율은 거의 5%에 달합니다. 부실채권이 될 수 있는 잠재적 부채를 포함하면 이 비율은 약 6~9%에 달할 수 있습니다."라고 강조했습니다.

또한 최근 태풍 야기의 영향으로 농업과 어업 분야를 중심으로 많은 주요 경제 분야에 큰 피해가 발생했습니다.

이러한 상황에 직면하여 은행들은 긴급하게 매물 부채 상환을 위한 담보 대출. 매물로 나오는 자산에는 부동산뿐만 아니라 주식, 자동차, 기계 및 장비, 심지어 미래 자산까지 포함됩니다.

원천

![[사진] 토람 사무총장, 문화계 전통의 날 80주년 기념 행사 참석](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/8/23/7a88e6b58502490aa153adf8f0eec2b2)

댓글 (0)