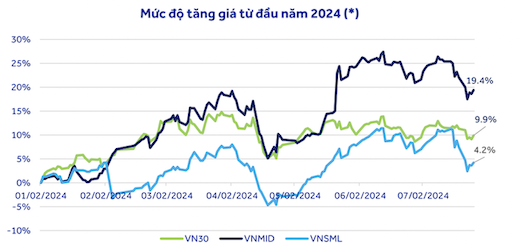

Le statistiche mostrano che il gruppo di titoli a media capitalizzazione (VNMID) ha registrato il miglior tasso di crescita dei prezzi dall'inizio dell'anno, pari al 19,4%. Nel frattempo, i titoli del paniere VN30 sono aumentati a un tasso simile a quello del VN-Index, pari al 9,9%, mentre i titoli a piccola capitalizzazione sono cresciuti solo del 4,2%.

Nonostante l'aumento rispetto all'inizio dell'anno, come menzionato in precedenza, gli esperti di ACBS Securities Company ritengono che il rapporto prezzo/utili (P/E) di VN30 sia ancora significativamente inferiore alla mediana per il periodo 2020-2024 (13,4). Nel frattempo, sia VNMID che VNSML superano di gran lunga la mediana del P/E per il periodo 2023-2024 (la mediana per VNMID è 13,3 e per VNSML è 12,2).

Pertanto, ACBS ritiene che, data l'improbabilità di una svolta positiva in termini di utili nei prossimi 1-2 trimestri, sia opportuna una correzione generalizzata nel segmento dei titoli a media e piccola capitalizzazione. Le opportunità nella seconda metà dell'anno si concentreranno sul segmento VN30 (di cui i titoli bancari rappresentano una quota significativa), soprattutto nel contesto di un possibile abbassamento dei tassi di interesse da parte della FED e del potenziale ritorno dei capitali degli investitori stranieri sul mercato.

Condividendo la stessa opinione, An Binh Securities Company (ABS) ha osservato che i titoli a grande capitalizzazione dell'indice VN30 hanno una valutazione P/E di 12,58x, significativamente inferiore rispetto ai titoli a media e piccola capitalizzazione del VNMID (16,73x) e del VNSML (17,38x).

Per quanto riguarda le prospettive dettagliate per ciascun settore, ACBS ha rivisto al rialzo le proprie previsioni per il settore del commercio al dettaglio e dei beni di consumo, in virtù della prevista ripresa più robusta nella seconda metà dell'anno. Al contrario, ACBS ha abbassato le proprie prospettive a breve termine per il settore dei titoli, passando da positive a neutrali, poiché i risultati del secondo trimestre 2024 hanno mostrato una crescita negativa rispetto allo stesso periodo dell'anno precedente. La ripresa dai minimi si è arrestata, mentre la valutazione media del settore sta raggiungendo il picco.

Analogamente, il settore petrolifero e del gas risulta meno attraente a causa delle prospettive di prezzi del petrolio stabili e della lentezza dei lavori del progetto Block B O Mon. Tuttavia, alcune compagnie petrolifere come Vietnam Petroleum Corporation (PLX) e Binh Son Refinery and Petrochemical ( BSR ) potrebbero recuperare gli utili nella seconda metà dell'anno grazie all'aumento della produzione e del margine lordo. Anche il settore dell'esportazione di prodotti ittici presenta prospettive neutre a causa dell'aumento della produzione ma del calo dei prezzi, che determina una crescita sproporzionata dei ricavi. L'aumento delle spese di vendita e amministrative sta erodendo gli utili.

Per quanto riguarda le opportunità di acquisto, gli esperti di VNDIRECT Securities Company ritengono che, qualora l'indice VN-Index dovesse ritestare il livello di supporto di 1.200 punti, si presenterebbe una buona opportunità per gli investitori a lungo termine di valutare un incremento delle proprie posizioni azionarie e la costruzione di un portafoglio per i prossimi 6-12 mesi. La priorità dovrebbe essere data ai settori con prospettive di crescita, come quello bancario e quello dell'import/export (tessile, ittico, siderurgico). Tuttavia, gli investitori dovrebbero mantenere un'allocazione di portafoglio ragionevole (60-70% in azioni) ed evitare l'utilizzo della leva finanziaria per gestire il rischio, poiché il mercato è ancora esposto al rischio di una significativa volatilità nel breve termine.

Fonte: https://laodong.vn/kinh-doanh/dinh-gia-co-phieu-vn30-hap-dan-hon-khi-fed-giam-lai-suat-1379170.ldo