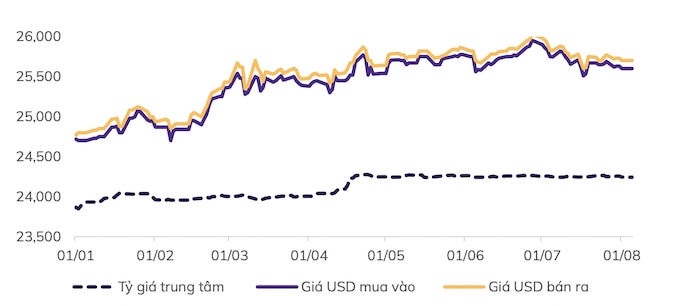

A belföldi árfolyamok továbbra is csökkenő tendenciát mutattak, tükrözve az amerikai dollárindex gyengülését. Ennek megfelelően a központi VND/USD árfolyam július 22. óta kismértékben csökkent, jelenleg 24 256 VND-n áll, hasonlóan a bankközi árfolyamhoz. A szabadpiaci árfolyam a történelmi csúcs, 26 000 VND/USD elérése után meredeken kiigazodott, két egymást követő héten át tartó csökkenést mutatva július 29. és augusztus 5. között, és jelenleg 25 540 - 25 640 VND (vétel - eladás) árfolyamon forog. A legtöbb kereskedelmi bank eladási árfolyama is a Vietnami Állami Bank intervenciós plafonja alá esett.

A devizakínálat továbbra is alapvetően pozitív, az első hét hónapban 14 milliárd dolláros kereskedelmi többlet mutatkozott, a kifizetett külföldi működőtőke pedig elérte a 12,5 milliárd dollárt.

A Vietnami Állami Bank (július 18.) ülést tartott a devizapolitikáról és az amerikai dollár betéti kamatlábakról. Mind az Állami Bank, mind a gazdasági szakértők úgy ítélték meg, hogy a beavatkozás egyelőre nem szükséges, és hogy a 0%-os USD kamatpolitikát fenn kell tartani. Ez hatékony megoldásnak tekinthető az árfolyam-stabilitás, az infláció szabályozásának támogatására, a Vietnami dong értékének növelésére, a dollárizáció csökkentésére, a devizatartalékok növelésére, valamint a hazautalások, a külföldi külföldi befektetések és a külföldi működőtőke-befektetések áramlásának befolyásolására...

Továbbá, augusztus 5-én a Vietnami Állami Bank (SBV) 2023 vége óta először csökkentette az OMO kamatlábát. Az OMO és a kincstárjegyek kamatlábainak SBV általi csökkentése vélhetően egy alacsonyabb kamatfolyosó létrehozását célozza a bankközi piacon, csökkentve a hitelintézetek finanszírozási költségeire nehezedő nyomást.

Az MB Securities (MBS) értékelése szerint július 3-ig a Vietnami Állami Bank (SBV) április vége óta körülbelül 6,5 milliárd dollár értékben adott el kötvényeket az árfolyamra nehezedő növekvő nyomás megfékezése érdekében. Továbbá az SBV magas bankközi kamatlábainak fenntartása is hozzájárult az USD és a VND közötti kamatkülönbség csökkentéséhez, ezáltal segítve ellensúlyozni a vietnami dong leértékelődését.

Az MBS előrejelzése szerint az árfolyamnyomás enyhülni fog, és 25 100 és 25 300 VND között ingadozni fog 2024 negyedik negyedévében pozitív tényezők, többek között a pozitív kereskedelmi többlet, a külföldi működőtőke-beáramlás és a turizmus erős fellendülése mellett. A makrogazdasági környezet stabilitása valószínűleg megmarad, sőt tovább javul, ami alapot teremt a 2024-es árfolyamstabilitáshoz.

A KB Securities rámutat, hogy az árfolyamnyomás év vége felé történő enyhülésének lehetőségét tovább támogatja a DXY index utolsó hónapokban folytatódó csökkenő trendje. Ezzel egyidejűleg a vietnami deviza iránti kereslet és kínálat kiegyensúlyozottabbá válik, ahogy a nyersanyagok importjának csúcsszezonja (júniustól augusztusig) fokozatosan elmúlik. A negyedik negyedévben a devizakínálat várhatóan növekedni fog, mivel Vietnam növeli az Egyesült Államokba és az EU-ba irányuló exportját az év végi fogyasztói kereslet kielégítése érdekében, a hazautalások és a külföldi közvetlen befektetések továbbra is magas szintű devizakínálatával párosulva.

[hirdetés_2]

Forrás: https://laodong.vn/kinh-doanh/usd-se-con-giam-ty-gia-cuoi-nam-on-dinh-muc-25300-dong-1379835.ldo