וייטנאם שואפת להפוך למרכז התעשייתי הבא של אסיה.

לכל מדינה באזור אסיה יתרונות תחרותיים ייחודיים משלה, אך לווייטנאם מאפיינים יוצאי דופן ההופכים אותה לעמידה להפוך למרכז התעשייתי הבא של האזור.

|

| הזדמנויות לשוק הוייטנאמי טמונות במספר מגזרים, כולל מוצרי גומי ופלסטיק. (Atnh: Le Toan) |

קיימות הזדמנויות משמעותיות בדרום מזרח אסיה ובהודו.

הכלכלה העולמית משולבת מאוד. רשתות סחר חופשי, פיתוח תשתיות, ניידות עולמית וטכנולוגיה הם רק חלק מהגורמים שתמכו בגלובליזציה ב-30 השנים האחרונות. ניתן לטעון כי הכלכלות מקושרות זו לזו יותר מאי פעם בהיסטוריה. עם זאת, הנוף הגיאופוליטי המתפתח משפיע על קישוריות עולמית זו.

זה נכון במיוחד לגבי תעשיות ייצור. מדינות וחברות רבות מבקשות להרחיב את רשתות שרשרת האספקה שלהן על ידי קירוב הייצור והייצור "לבית". לדוגמה, מדיניות פנימית כמו חוק המדע והשבבים של ארה"ב, חוק שרשרת האספקה של גרמניה ומועצת היבוא המרכזית של בריטניה מעודדות מעבר לכיוון/חזרה למדינת המוצא או למדינות שכנות.

באזור אסיה- פסיפיק , מגמה זו ניכרת בבירור באמצעות אסטרטגיית סין+1. זוהי אסטרטגיית גיוון שבה חברות מגדילות את מתקני הייצור שלהן מחוץ לסין. המטרה היא למזער את הסיכון לשיבושים בשרשרת האספקה על ידי הפחתת התלות במדינה אחת.

להעברת הייצור אל מחוץ לסין הייתה השפעה קטנה יחסית על חלקה של סין ביצוא העולמי. בינתיים, ההשפעה העיקרית מורגשת במדינות המקבלות, ובמיוחד בדרום מזרח אסיה ובהודו, מה שמוביל לעלייה בהזדמנויות הייצור באזורים אלה. ממשלות מכירות בהזדמנויות אלה ומיישמות מדיניות נוספת כדי לחזק את תעשיות הייצור המקומיות.

חברות מתחילות להסתגל, אך צריכות להיות גמישות בסביבה הפכפכה. בחירות מיקום וניצול הון יהיו המפתח להצלחת החברה. מקורות מימון חלופיים ואפשרויות ליסינג חדשות הופכים לזמינים יותר ויותר. זה מאפשר ליצרנים להקים במהירות ולהסתגל לפי הצורך, אם הסחר העולמי ושרשראות האספקה ישתנו שוב.

גל ההשקעות הזרות הישירות (FDI) במגזר הייצור העולמי עוצב על ידי יחסי גומלין מורכבים של גורמים כלכליים, טכנולוגיים וגיאופוליטיים. חברות צריכות להעריך בקפידה גורמים שונים כגון עלויות, גישה לשוק, תשתיות, כוח אדם ותמיכה ממשלתית לפני קביעת אסטרטגיית ההשקעה שלהן בייצור העולמי.

הקשר פיתוחי זה יצר הזדמנויות משמעותיות בדרום מזרח אסיה ובהודו. הדבר בא לידי ביטוי בעלייה הניכרת בהשקעות זרות ישירות. הכוח המניע מאחורי מגמה זו אינו רק הצורך לגוון את שרשראות האספקה, אלא גם למנף את הגורמים הבסיסיים החיוביים של האזור. גורמים בסיסיים אלה כוללים אוכלוסייה וכוח עבודה גדולים, עלויות נוחות ותמריצים שונים.

מנקודת מבט של השקעות בייצור, גורמים אלה מציבים את דרום מזרח אסיה והודו כמרכזי ייצור חדשים וחשובים עבור השוק העולמי.

|

| גב' טראנג לה, מנהלת בכירה למחקר וייעוץ, JLL וייטנאם |

המקרה של וייטנאם

אחת השאלות המרכזיות עבור עסקי ייצור כאשר הם מחליטים להשקיע בהרחבת מתקני הייצור שלהם בדרום מזרח אסיה ובהודו היא לאיזו מדינה צריכה להיות היעד שלהם. לכל מדינה יש יתרונות תחרותיים ייחודיים משלה, אך למגזר התעשייתי של וייטנאם יש מאפיינים ייחודיים שהופכים אותו לאטרקטיבי עבור עסקי ייצור לבסס נוכחות שם. זה יוצר הזדמנויות ופוטנציאל לפיתוח מתקני ייצור, כמו גם ביקוש עתידי לאחסנה, שירותי שרשרת אספקה ותשתיות נלוות.

משלב הצמיחה הראשוני, דרך שלב הפיתוח ועד לשלב מפותח מאוד, מוצרים ושירותים מיוצרים בעלי ערך מוסף התפתחו ממוצרים בסיסיים בעלי ערך מוסף נמוך למוצרים היי-טק בעיקר, עם מעט תעשיות בינוניות בלבד.

מבחינת ניצול משאבים, השוק הווייטנאמי עובר ממערכת עתירת עבודה בשלביה המוקדמים לתהליך פחות עתיר עבודה, עם שיעור הולך וגדל של תעשיות עתירות הון.

מבחינת סוגי נדל"ן תעשייתי, החל מצפיפות בנייה נמוכה, המרוכזת בעיקר ליד נמלים ושדות תעופה, ועד סטנדרטים טכניים נמוכים של בנייה, וייטנאם עדה להשקת מוצרי נדל"ן למחסנים ולמפעלים בעלי איכות גבוהה יותר, עיצובים יעילים יותר ודגש רב יותר על קיימות.

השוק חווה גם השתתפות של שחקנים מגוונים. משוק שנשלט אך ורק על ידי המגזר הציבורי או עסקים מקומיים, וייטנאם מקבלת בברכה בשנים האחרונות את השתתפותם של משקיעים זרים מקצועיים בעלי ניסיון נרחב בפיתוח.

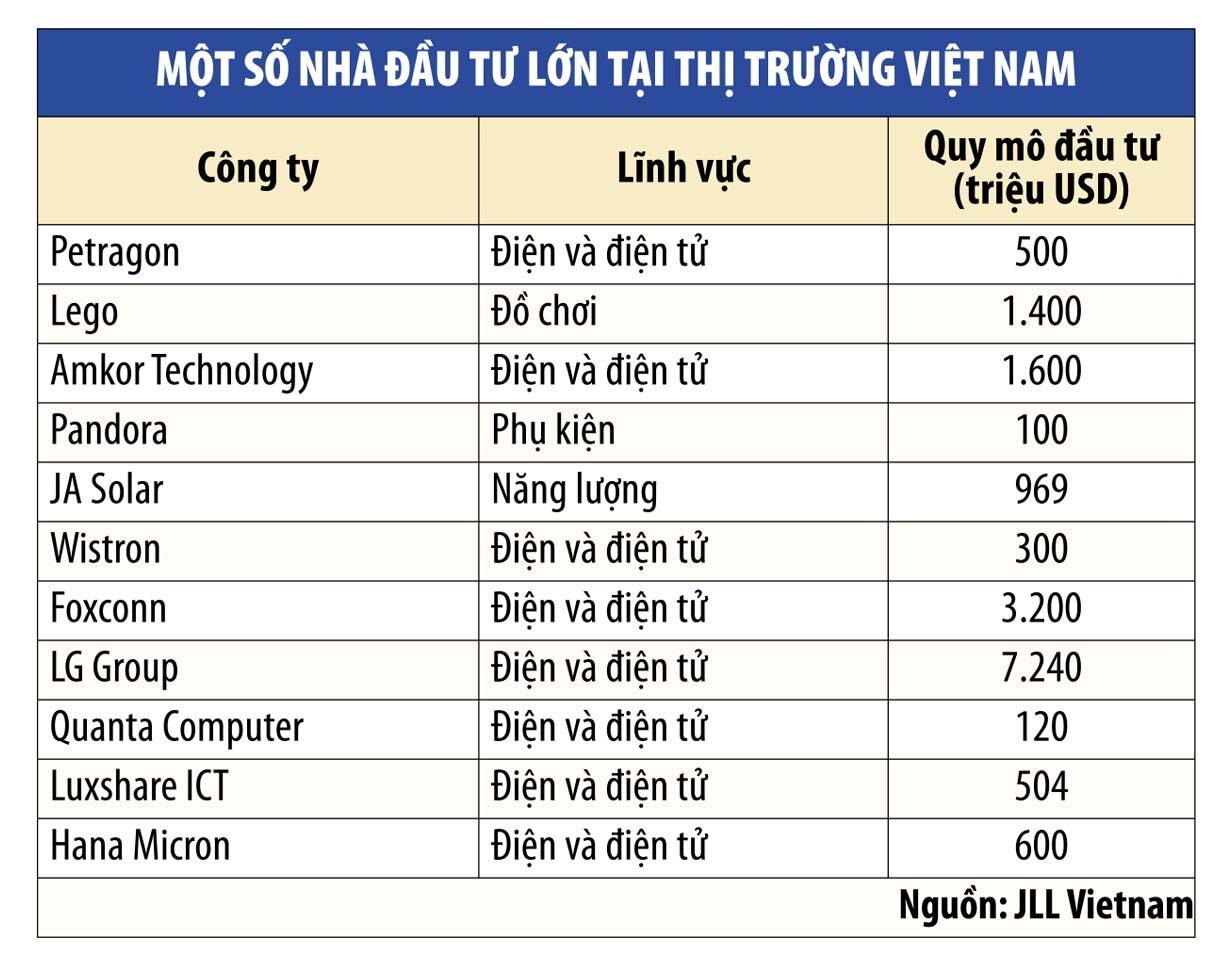

הזדמנויות לשוק הווייטנאמי טמונות בתעשיות המחשבים והאלקטרוניקה, הכימיקלים, מוצרי המתכת, מוצרי הגומי והפלסטיק, הטקסטיל ועיבוד המזון. מבין אלה, תעשיית המחשבים והאלקטרוניקה היא הגדולה ביותר בווייטנאם, ומהווה 17.8% מכלל התפוקה של המדינה.

|

בשנת 2023, וייטנאם ייצאה ציוד אלקטרוני, מחשבים ורכיבי מחשב בשווי 57.3 מיליארד דולר; וטלפונים וחלקים נלווים בשווי 52.4 מיליארד דולר, המהווים 31% מכלל מחזור היצוא של המדינה. וייטנאם התקדמה מהמקום ה-47 בשנת 2001 והפכה לאחת מעשר המדינות המייצאות מוצרי אלקטרוניקה המובילות בעולם בשנת 2021.

תעשייה זו צפויה למלא תפקיד משמעותי בפיתוח הכלכלי של וייטנאם, והיא צפויה לצמוח בקצב צמיחה שנתי מצטבר (CAGR) של 8.7% בין השנים 2024 ל-2028.

ערך היצוא הכולל של מוצרי מתכת מעובדים הגיע ל-16.3 מיליארד דולר בשנת 2023. תעשייה זו צפויה לצמוח בקצב צמיחה שנתי ממוצע (CAGR) של 8.7% בין השנים 2024 ל-2028.

מוצרי גומי ופלסטיק מובילים גם הם את השוק, עם שווי כולל שהגיע ל-25 מיליארד דולר בשנת 2022 וצפוי לגדול בקצב צמיחה שנתי ממוצע (CAGR) של 8.6% בין השנים 2023 ל-2027.

וייטנאם היא יצואנית הטקסטיל והבגדים השלישית בגודלה בעולם. בשנת 2023, ערך היצוא הגיע לכ-40.3 מיליארד דולר (ליותר מ-100 שווקים), וצפוי לגדול ל-44 מיליארד דולר עד סוף 2024.

לבסוף, אך חשוב לא פחות, הוא עיבוד המזון. עם הכנסות של כ-18 מיליארד דולר בשנת 2022, שוק עיבוד המזון של וייטנאם מדורג במקום השלישי בדרום מזרח אסיה. השוק צפוי לגדול בקצב שנתי ממוצע של 8.2% בין השנים 2023 ל-2027.

(*) מנהל בכיר, מחקר וייעוץ, JLL וייטנאם

[מודעה_2]

מקור: https://baodautu.vn/viet-nam-huong-den-vi-the-trung-tam-cong-nghiep-tiep-theo-cua-chau-a-d220968.html