Dieses Ereignis wird, sofern es wie erwartet stattfindet, Möglichkeiten eröffnen, ausländische Kapitalströme in Milliardenhöhe von ETF-Fonds und globalen institutionellen Anlegern anzuziehen.

In diesem Zusammenhang ist MSN der Masan Group eine der vielversprechenden Aktien, nicht nur dank seiner soliden Geschäftsbasis, sondern auch, weil es die Kriterien hinsichtlich Kapitalisierung, Liquidität und ausländischer Beteiligungsquote erfüllt.

Verbraucher kaufen Produkte von Masan Consumer (Foto: Masan).

Aktienkurse brechen aus und erwarten ausländisches Kapital

Im Jahr 2025 ist es an der Zeit, den vietnamesischen Aktienmarkt gemäß der genehmigten Aktienmarktentwicklungsstrategie bis 2030 von einem Grenzmarkt zu einem Schwellenmarkt aufzuwerten. Internationale Finanzinstitute und Experten sind sich einig, dass der vietnamesische Aktienmarkt nach der Aufwertung große Mengen Kapital anziehen und so das Wachstum von Marktgröße und Liquidität fördern wird.

Laut einer Analyse von SSI Research könnte Vietnam durch die Aufwertung zum Schwellenmarkt rund 1 Milliarde US-Dollar aus ETF-Fonds anziehen. Unter den Aktien, die voraussichtlich stark profitieren werden, wird MSN voraussichtlich rund 91,89 Millionen US-Dollar anziehen. Dies ist eine bemerkenswerte Zahl für einen Aktienindex im Konsumgüter- und Einzelhandelssektor, der aufgrund des langfristigen Wachstumspotenzials des vietnamesischen Marktes bei internationalen Investoren sehr geschätzt wird.

Mit einer Marktkapitalisierung von über 124.000 Milliarden VND, hoher Liquidität und einem hohen Anteil ausländischer Eigentümer erfüllt MSN die meisten Kriterien der Schwellenländerindizes. Masans Präsenz in vielen wichtigen Sektoren – von Konsumgütern und Einzelhandel bis hin zu Lebensmitteln, Getränken und Fleischwaren – macht diese Aktie zudem zur ersten Wahl für Fonds, die ein Gleichgewicht zwischen Wachstum und Stabilität suchen.

Verbraucher kaufen Pökelfleisch von MEATDeli (Foto: Masan).

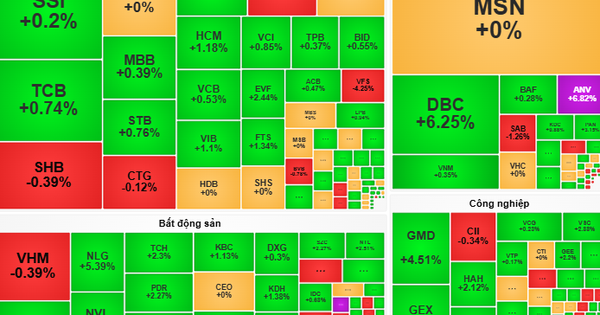

Am 11. August verzeichneten die MSN-Aktien einen explosiven Handelstag: Sie schlossen bei 82.000 VND pro Aktie, ein Plus von fast 7 % gegenüber der vorherigen Sitzung. Das entsprechende Volumen erreichte fast 30 Millionen Einheiten, den höchsten Stand seit der Notierung, was auf einen starken Cashflow von in- und ausländischen Investoren zurückzuführen ist.

Technisch gesehen hat MSN die Widerstandsmarke von 80.500 VND überschritten und das obere Bollinger-Band durchbrochen, ein Signal für die Konsolidierung des kurzfristigen Aufwärtstrends. Das plötzliche Handelsvolumen und der starke Preisanstieg eröffnen die Möglichkeit, ein neues Preisniveau zu bilden.

Solide Geschäftsgrundlage, viele Organisationen bewerten positiv

Im ersten Halbjahr 2025 verzeichnete Masan einen Nettoumsatz von 42.163 Milliarden VND und einen Gewinn nach Steuern vor Minderheitsanteilen (NPAT Pre-MI) von 2.602 Milliarden VND, was einem Anstieg von 82,6 % gegenüber dem Vorjahr entspricht und mehr als 50 % des Jahresplans erfüllt.

Alle Kerngeschäftsbereiche von Masan zeigten positive Ergebnisse. Im Einzelhandelssegment erzielte WinCommerce (WCM) einen Umsatz von 17.915 Milliarden VND, ein Plus von 13,4 %. Der Gewinn vor Finanzierungsrunde erreichte 68 Milliarden VND und markierte damit das vierte profitable Quartal in Folge. Bis zum Ende des zweiten Quartals eröffnete WCM innerhalb von sechs Monaten netto 318 Filialen und erreichte damit 80 % des Jahresziels. Fast 75 % der neuen Filialen befanden sich in ländlichen Gebieten.

Im Konsumgütersektor war Masan Consumer (MCH) aufgrund der neuen Steuerpolitik kurzfristig von Störungen im traditionellen Einzelhandel betroffen. Als Reaktion darauf hat MCH dringend strategische Initiativen umgesetzt, um sein Vertriebsmodell umzugestalten, die Abhängigkeit von großen traditionellen Einzelhändlern zu verringern und direkte Vertriebskanäle zu fördern.

Im Fabrikkomplex für die Verarbeitung gekühlten Fleisches von MEATDeli wird gekühltes Fleisch mithilfe europäischer Technologie hergestellt (Foto: Masan).

Im Fleischsegment von Masan verzeichnete Masan MEATLife (MML) einen Umsatz von 4.409 Milliarden VND, ein Plus von 25,6 %, und einen Gewinn von 364 Milliarden VND, wobei das Segment verarbeitetes Fleisch zweistellig wuchs und von den hohen Schweinefleischpreisen profitierte.

Masan High-Tech Materials (MHT) erzielte einen Umsatz von 1.614 Milliarden VND, ein Plus von 27,9 %, und einen Gewinn von 6 Milliarden VND, eine Verbesserung um 400 Milliarden VND im Vergleich zum gleichen Zeitraum dank des starken Anstiegs der APT- und Wismutpreise.

Um die nachhaltige Wachstumsdynamik aufrechtzuerhalten, empfehlen viele große Wertpapierfirmen den Kauf von MSN mit erheblichem Aufwärtspotenzial. VCBS setzte ein Kursziel von 93.208 VND pro Aktie fest, rund 14 % über dem Schlusskurs vom 11. August. Grundlage hierfür sind die Wachstumsaussichten von WCM, MCH, MML, MHT und die Synergieeffekte des integrierten Verbraucher-Ökosystems.

KBSV bewertet MSN nach der SoTP-Methode mit 100.000 VND/Aktie und prognostiziert, dass die Kerngeschäftssegmente weiterhin zweistellig wachsen und sich die Gewinnmargen weiter verbessern werden.

Unterdessen betonte VCI, dass MSN eine führende Aktie im Verbrauchereinzelhandel sei, die durch eine Strategie zur Netzwerkerweiterung, Verbesserung der Betriebseffizienz und Optimierung des Produktportfolios unterstützt werde, und legte einen Zielpreis für MSN von 101.000 VND pro Aktie fest.

Mit der Strategie, ein integriertes Verbraucher-, Einzelhandels- und Technologie-Ökosystem zu entwickeln, den Netzwerkumfang zu erweitern und die Betriebseffizienz zu optimieren, sowie der Unterstützung durch ausländisches Kapital bei Marktverbesserungen kann MSN seine Attraktivität für in- und ausländische Investoren mittel- und langfristig aufrechterhalten.

Quelle: https://dantri.com.vn/kinh-doanh/nhieu-trien-vong-cho-co-phieu-nganh-tieu-dung-ban-le-tu-viec-nang-hang-thi-truong-20250812144040540.htm

![[Foto] Premierminister Pham Minh Chinh leitet die Konferenz zur Überprüfung des Schuljahres 2024–2025 und zur Festlegung von Aufgaben für das Schuljahr 2025–2026.](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/8/22/2ca5ed79ce6a46a1ac7706a42cefafae)

![[Foto] Präsident Luong Cuong empfängt eine Delegation des Jugendkomitees der Liberaldemokratischen Partei Japans](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/8/22/2632d7f5cf4f4a8e90ce5f5e1989194a)

Kommentar (0)