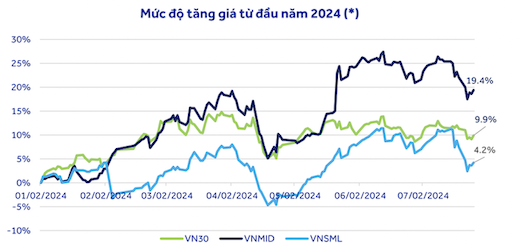

Статистика показує, що група акцій середньої капіталізації (VNMID) мала найкращий темп зростання ціни з початку року – 19,4%. Тим часом акції кошика VN30 зросли темпами, подібними до індексу VN – 9,9%, а акції компаній малої капіталізації зросли лише на 4,2%.

Незважаючи на зростання порівняно з початком року, як згадувалося вище, експерти компанії ACBS Securities вважають, що оцінка коефіцієнта P/E для VN30 все ще значно нижча за медіану за період 2020-2024 років (13,4). Тим часом як VNMID, так і VNSML значно перевищують медіану P/E за період 2023-2024 років (медіана для VNMID становить 13,3, а для VNSML – 12,2).

Таким чином, ACBS вважає, що з огляду на малоймовірну перспективу прориву в прибутках у наступні 1-2 квартали, широкомасштабна корекція групи акцій середньої та малої капіталізації є доцільною. Можливості у другій половині цього року схилятимуться до групи VN30 (в якій банківські акції становлять значну частку), особливо в контексті зниження процентних ставок ФРС та потенційного повернення капіталу іноземних інвесторів на ринок.

Поділяючи таку ж думку, компанія An Binh Securities Company (ABS) зазначила, що акції компаній з великою капіталізацією в індексі VN30 мають коефіцієнт P/E 12,58x, що значно нижче, ніж акції компаній із середньою та малою капіталізацією в індексах VNMID (16,73x) та VNSML (17,38x).

Щодо детального прогнозу для кожного сектору, ACBS підвищила свої очікування щодо роздрібного та споживчого секторів через прогнозоване сильніше відновлення у другій половині року. І навпаки, ACBS знизила свій короткостроковий прогноз для сектору цінних паперів з позитивного до нейтрального, оскільки результати бізнесу за другий квартал 2024 року показали негативне зростання порівняно з аналогічним періодом минулого року. Відновлення знизу зупинилося, тоді як середня оцінка сектору досягає піку.

Аналогічно, нафтогазовий сектор є менш привабливим через перспективу стабільних цін на нафту та повільний прогрес проекту Block B O Mon. Однак деякі нафтові компанії, такі як Vietnam Petroleum Corporation (PLX) та Binh Son Refinery and Petrochemical ( BSR ), можуть добре відновити прибутки у другій половині року завдяки збільшенню виробництва та валової рентабельності. Сектор експорту морепродуктів також має нейтральний прогноз через збільшення виробництва, але зниження цін, що призводить до непропорційного зростання доходів. Збільшення витрат на збут та адміністративних витрат знижує прибутки.

Щодо можливостей для купівлі, експерти компанії VNDIRECT Securities оцінюють, що якщо індекс VN повторно протестує рівень підтримки 1200 пунктів, це буде гарною нагодою для довгострокових інвесторів розглянути можливість збільшення своїх акцій та формування портфеля на наступні 6-12 місяців. Пріоритет слід надавати секторам з покращенням бізнес-перспектив, таким як банківська справа та імпорт/експорт (текстиль, морепродукти, сталь). Однак інвесторам слід підтримувати розумний розподіл портфеля (60-70% акцій) та уникати використання кредитного плеча для управління ризиками, оскільки ринок все ще стикається з ризиком значної волатильності в короткостроковій перспективі.

Джерело: https://laodong.vn/kinh-doanh/dinh-gia-co-phieu-vn30-hap-dan-hon-khi-fed-giam-lai-suat-1379170.ldo