รัฐบาล เพิ่งออกพระราชกฤษฎีกาฉบับที่ 90/2023/ND-CP เพื่อควบคุมอัตราการจัดเก็บ การเก็บ การชำระเงิน การยกเว้น การจัดการ และการใช้ค่าธรรมเนียมการใช้ถนน พระราชกฤษฎีกานี้มีผลบังคับใช้ตั้งแต่วันที่ 1 กุมภาพันธ์ 2567

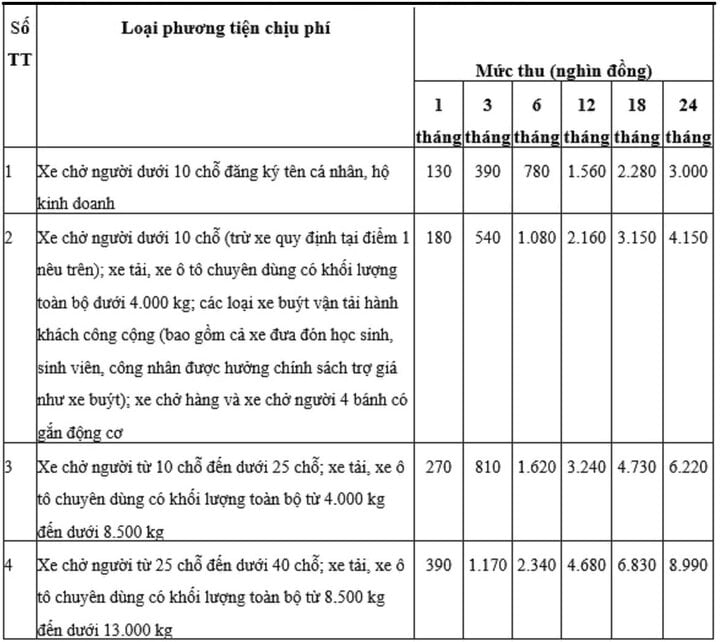

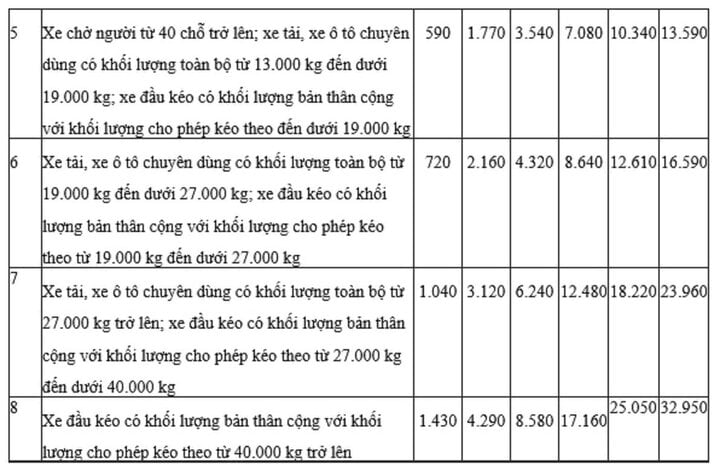

รายละเอียดค่าธรรมเนียมการใช้ถนนสำหรับรถแต่ละประเภทมีดังนี้

พระราชกฤษฎีกาได้ระบุชัดเจนว่า ในกรณีที่ยานพาหนะถูกชำระบัญชีหรือขายทอดตลาดและได้ชำระค่าธรรมเนียมเกินเวลาตรวจสอบใหม่เพื่อการหมุนเวียน เจ้าของยานพาหนะจะต้องชำระค่าธรรมเนียมตั้งแต่ช่วงเวลาถัดจากช่วงเวลาชำระค่าธรรมเนียมของรอบก่อนหน้า

สำหรับรถยนต์ที่ถูกยึดหรือเพิกถอนโดยหน่วยงานของรัฐที่มีอำนาจหน้าที่ รถยนต์ของหน่วยงานปกครองและหน่วยบริการสาธารณะ (ป้ายทะเบียนสีน้ำเงิน) รถยนต์ที่ถูกยึดโดยกองกำลังทหารและตำรวจ รถยนต์จำนองที่ถูกสถาบันการเงินหรือสาขาธนาคารต่างประเทศยึดคืน ซึ่งในช่วงระยะเวลาที่ถูกยึด เพิกถอน หรือรอการชำระบัญชีไม่ได้ถูกตรวจสอบเพื่อนำไปใช้หมุนเวียน แล้วจึงนำไปขายทอดตลาดหรือชำระบัญชี เจ้าของรถใหม่จะต้องชำระเฉพาะค่าธรรมเนียมการใช้ถนนตั้งแต่เวลาที่รถถูกตรวจสอบเพื่อนำไปใช้หมุนเวียนเท่านั้น

ในการตรวจสอบยานพาหนะเพื่อการหมุนเวียน เจ้าของยานพาหนะจะต้องนำเอกสารที่เกี่ยวข้องไปแสดงต่อหน่วยงานตรวจสอบ เช่น คำสั่งยึดหรือเพิกถอนโดยเจ้าหน้าที่ผู้มีอำนาจ คำสั่งเพิกถอนทรัพย์สินที่จำนอง คำสั่งอนุญาตให้ขายทรัพย์สินให้กับทรัพย์สินที่เป็นของหน่วยงานบริหาร หน่วยงานบริการสาธารณะ หน่วยงานป้องกันประเทศและตำรวจ บันทึกหรือสัญญาเพื่อดำเนินการตามขั้นตอนการซื้อทรัพย์สินที่จะขายหรือประมูล

กรณีเจ้าของรถประสงค์จะชำระค่าธรรมเนียมการใช้ถนนเป็นระยะเวลาเกินกว่ารอบการตรวจสภาพ เจ้าหน้าที่ตรวจสภาพจะเรียกเก็บค่าธรรมเนียมและออกตราประทับชำระค่าใช้ถนนให้ตรงกับรอบการชำระค่าธรรมเนียม

โดยเฉพาะอย่างยิ่ง ในกรณีที่ชำระค่าธรรมเนียมรายปี (12 เดือน) หน่วยตรวจสภาพรถยนต์จะออกตราประทับการชำระค่าธรรมเนียมการใช้ถนนให้สอดคล้องกับระยะเวลาการชำระค่าธรรมเนียม 12 เดือน หลังจากระยะเวลาการชำระค่าธรรมเนียม (12 เดือน) เจ้าของรถยนต์จะต้องไปชำระค่าธรรมเนียมที่หน่วยตรวจสภาพรถยนต์ และได้รับตราประทับการชำระค่าธรรมเนียมการใช้ถนนสำหรับระยะเวลาถัดไป (12 เดือนหรือระยะเวลาที่เหลือของรอบการตรวจสภาพรถยนต์)

พระราชกฤษฎีกากำหนดให้การตรวจสภาพรถยนต์ครั้งแรก ให้นับระยะเวลาการคำนวณค่าธรรมเนียมการใช้ถนนตั้งแต่วันที่รถยนต์ได้รับใบรับรองการตรวจสภาพ

สำหรับรถยนต์ที่ได้รับการดัดแปลง เปลี่ยนแปลงหน้าที่ หรือเปลี่ยนเจ้าของจากองค์กรเป็นบุคคล (และในทางกลับกัน) ค่าธรรมเนียมจะคำนวณตั้งแต่วันที่เปลี่ยนแปลงหน้าที่หรือเปลี่ยนเจ้าของตามหนังสือรับรองการจดทะเบียนฉบับใหม่ของรถยนต์ ค่าธรรมเนียมการใช้ถนนจะคำนวณตามปี เดือน หรือรอบการตรวจสภาพรถยนต์ หน่วยงานตรวจสภาพจะออกแสตมป์ค่าธรรมเนียมการใช้ถนนให้ตรงกับเวลาที่ชำระเงิน

พระราชกฤษฎีการะบุอย่างชัดเจนว่า อัตราการจัดเก็บภาษีสำหรับ 1 เดือนในปีที่สอง (ตั้งแต่เดือนที่ 13 ถึง 24 นับจากวันที่ตรวจสภาพรถและชำระค่าธรรมเนียม) เท่ากับ 92% ของอัตราค่าธรรมเนียมสำหรับ 1 เดือนตามที่กำหนดไว้ในตาราง ส่วนอัตราการจัดเก็บภาษีสำหรับ 1 เดือนในปีที่สาม (ตั้งแต่เดือนที่ 25 ถึง 36 นับจากวันที่ตรวจสภาพรถและชำระค่าธรรมเนียม) เท่ากับ 85% ของอัตราค่าธรรมเนียมสำหรับ 1 เดือนตามที่กำหนดไว้ในตาราง

ภูมิปัญญา

แหล่งที่มา

![[ภาพ] ฟูก๊วก: การเผยแพร่การป้องกันและควบคุม IUU ให้กับประชาชน](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/8/24/f32e51cca8bf4ebc9899accf59353d90)

![[ภาพ] ผู้นำพรรคและผู้นำรัฐพบปะกับตัวแทนจากทุกภาคส่วน](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/8/24/66adc175d6ec402d90093f0a6764225b)

การแสดงความคิดเห็น (0)