Вьетнам стремится стать следующим промышленным центром Азии.

Каждая страна в Азиатском регионе обладает своими уникальными конкурентными преимуществами, но Вьетнам имеет выдающиеся характеристики, которые позволяют ему стать следующим промышленным центром региона.

|

| Возможности для вьетнамского рынка лежат в нескольких секторах, включая производство резиновых и пластмассовых изделий. (Атн: Ле Тоан) |

В Юго-Восточной Азии и Индии существуют значительные возможности.

Глобальная экономика отличается высокой степенью интеграции. Сети свободной торговли, развитие инфраструктуры, глобальная мобильность и технологии — это лишь некоторые из факторов, способствовавших глобализации за последние 30 лет. Можно утверждать, что экономики взаимосвязаны как никогда прежде в истории. Однако меняющаяся геополитическая обстановка оказывает влияние на эту глобальную взаимосвязь.

Это особенно актуально для обрабатывающей промышленности. Многие страны и компании стремятся расширить свои сети поставок, приближая производство «к дому». Например, такие внутренние политические меры, как Закон США о науке и микросхемах, Закон Германии о цепочках поставок и Совет по ключевым импортным товарам Великобритании, способствуют перемещению производства в/обратно в свою страну или соседние страны.

В Азиатско -Тихоокеанском регионе эта тенденция отчетливо видна на примере стратегии «Китай+1». Это стратегия диверсификации, в рамках которой компании увеличивают свои производственные мощности за пределами Китая. Цель состоит в минимизации риска сбоев в цепочке поставок за счет снижения зависимости от одной страны.

Перенос производства за пределы Китая оказал относительно небольшое влияние на долю Китая в мировом экспорте. Между тем, основное влияние ощущается в странах-получателях, особенно в Юго-Восточной Азии и Индии, что приводит к расширению производственных возможностей в этих регионах. Правительства признают эти возможности и внедряют дополнительные меры политики для стимулирования развития отечественной обрабатывающей промышленности.

Компании начинают адаптироваться, но им необходимо проявлять гибкость в условиях нестабильной обстановки. Выбор местоположения и эффективное использование капитала будут иметь ключевое значение для успеха компании. Альтернативные источники финансирования и новые варианты лизинга становятся все более доступными. Это позволяет производителям быстро создавать новые предприятия и адаптироваться по мере необходимости, если глобальная торговля и цепочки поставок снова изменятся.

Волна прямых иностранных инвестиций (ПИИ) в мировой производственный сектор сформировалась в результате сложного взаимодействия экономических, технологических и геополитических факторов. Прежде чем определить свою глобальную инвестиционную стратегию в сфере производства, компаниям необходимо тщательно оценить различные факторы, такие как затраты, доступ к рынкам, инфраструктура, рабочая сила и государственная поддержка.

Такой контекст развития создал значительные возможности в Юго-Восточной Азии и Индии. Это отражается в заметном увеличении прямых иностранных инвестиций. Движущей силой этой тенденции является не только необходимость диверсификации цепочек поставок, но и использование благоприятных фундаментальных факторов региона. К этим факторам относятся большая численность населения и рабочей силы, низкие издержки и различные стимулы.

С точки зрения инвестиций в обрабатывающую промышленность, эти факторы позиционируют Юго-Восточную Азию и Индию как важные новые производственные центры для мирового рынка.

|

| Г-жа Транг Ле, старший директор по исследованиям и консалтингу, JLL Vietnam. |

случай Вьетнама

Один из ключевых вопросов для производственных компаний при принятии решения об инвестициях в расширение своих производственных мощностей в Юго-Восточной Азии и Индии — это выбор страны для размещения производства. Каждая страна обладает своими уникальными конкурентными преимуществами, но промышленный сектор Вьетнама имеет отличительные характеристики, которые делают его привлекательным для производственных компаний. Это создает возможности и потенциал для развития производственных мощностей, а также будущий спрос на складские помещения, услуги по управлению цепочками поставок и соответствующую инфраструктуру.

Начиная с начальной стадии роста, через стадию развития и переходя к высокоразвитой стадии, продукция и услуги, созданные с добавленной стоимостью, эволюционировали от базовых товаров с низкой добавленной стоимостью до преимущественно высокотехнологичных продуктов, с лишь небольшим числом отраслей среднего уровня.

С точки зрения использования ресурсов, вьетнамский рынок переходит от трудоемкой системы на ранних этапах своего развития к менее трудоемкому процессу с постепенно увеличивающейся долей капиталоемких отраслей.

Что касается типов промышленной недвижимости, то во Вьетнаме наблюдается рост числа складских и производственных помещений более высокого качества, с более эффективным дизайном и большим акцентом на устойчивое развитие, в отличие от зданий с низкой плотностью застройки, в основном сосредоточенных вблизи портов и аэропортов, и с низкими техническими стандартами строительства.

На рынке также наблюдается участие самых разных игроков. Из рынка, где доминировал исключительно государственный сектор или отечественные предприятия, Вьетнам в последние годы приветствует участие профессиональных иностранных инвесторов с обширным опытом в сфере развития.

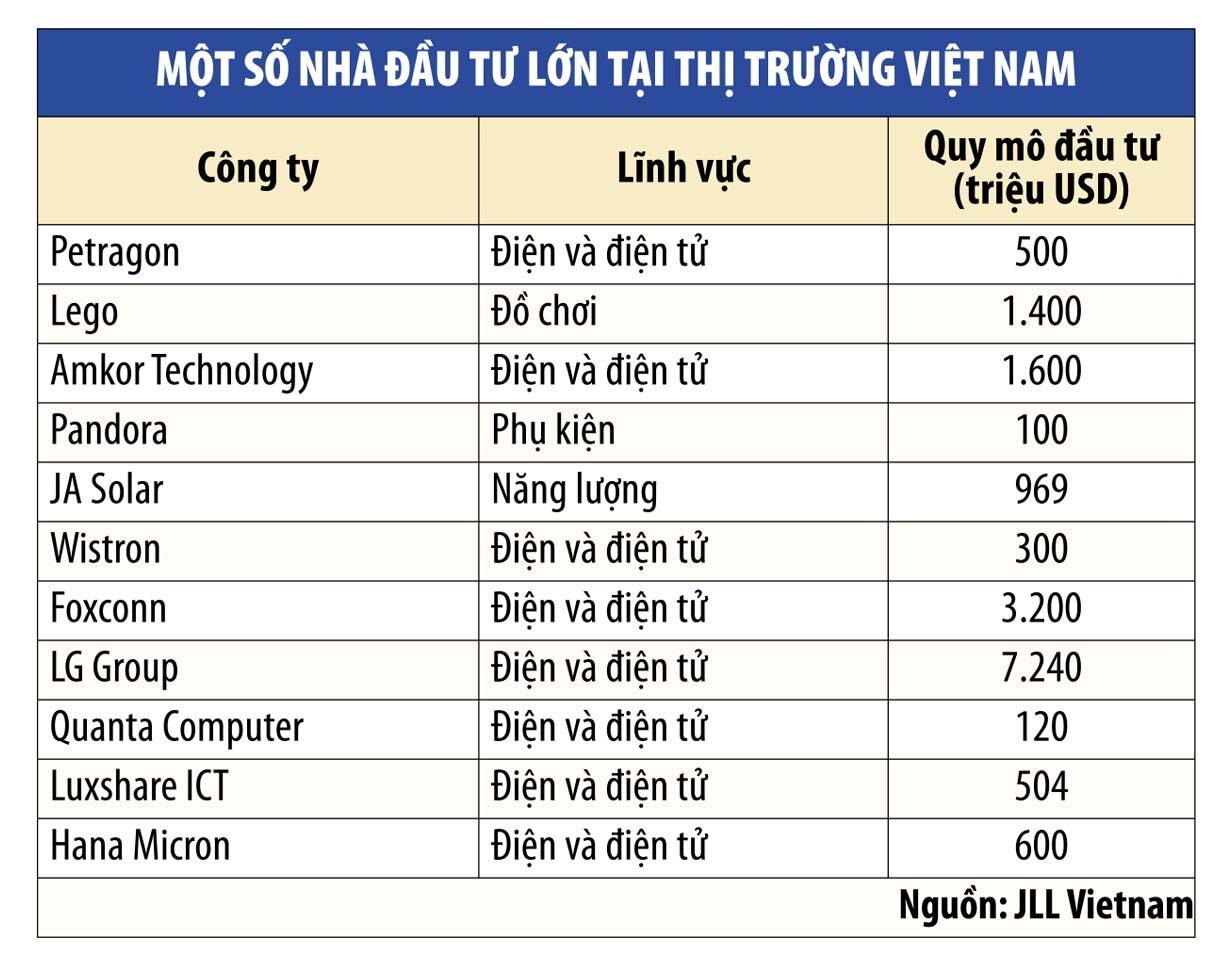

Возможности для вьетнамского рынка лежат в таких отраслях, как компьютерная и электронная промышленность, химическая промышленность, производство металлоизделий, резиновых и пластмассовых изделий, текстильная промышленность и пищевая промышленность. Из них компьютерная и электронная промышленность является крупнейшей во Вьетнаме, на нее приходится 17,8% от общего объема производства страны.

|

В 2023 году Вьетнам экспортировал электронное оборудование, компьютеры и компьютерные компоненты на сумму 57,3 млрд долларов, а также телефоны и сопутствующие комплектующие на сумму 52,4 млрд долларов, что составляет 31% от общего объема экспорта страны. Вьетнам поднялся с 47-го места в 2001 году до 10 ведущих мировых стран-экспортеров электроники в 2021 году.

Эта отрасль призвана сыграть значительную роль в экономическом развитии Вьетнама и, согласно прогнозам, будет расти со среднегодовым темпом роста (CAGR) в 8,7% в период с 2024 по 2028 год.

Общий объем экспорта изделий из обработанного металла в 2023 году достиг 16,3 млрд долларов США. Прогнозируется, что эта отрасль будет расти со среднегодовым темпом роста 8,7% в период с 2024 по 2028 год.

Продукция из резины и пластмассы также занимает лидирующие позиции на рынке, ее общая стоимость достигла 25 миллиардов долларов в 2022 году, и прогнозируется ее рост на 8,6% в год в период с 2023 по 2027 год.

Вьетнам является третьим по величине в мире экспортером текстиля и одежды. В 2023 году стоимость экспорта достигла приблизительно 40,3 млрд долларов США (на более чем 100 рынков) и, как ожидается, увеличится до 44 млрд долларов США к концу 2024 года.

Наконец, что не менее важно, это пищевая промышленность. С доходом около 18 миллиардов долларов США в 2022 году рынок пищевой промышленности Вьетнама занимает третье место в Юго-Восточной Азии. Прогнозируется, что рынок будет расти в среднем на 8,2% в год в период с 2023 по 2027 год.

(*) Старший директор по исследованиям и консалтингу, JLL Вьетнам

Источник: https://baodautu.vn/viet-nam-huong-den-vi-the-trung-tam-cong-nghiep-tiep-theo-cua-chau-a-d220968.html