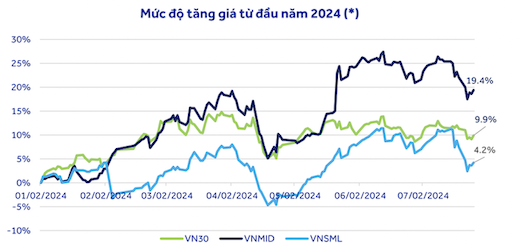

Статистика показывает, что группа акций средней капитализации (VNMID) продемонстрировала наилучший темп роста цен с начала года — 19,4%. В то же время акции компаний из индекса VN30 выросли примерно с той же скоростью, что и индекс VN — на 9,9%, а акции компаний малой капитализации — всего на 4,2%.

Несмотря на рост по сравнению с началом года, как упоминалось выше, эксперты из ACBS Securities Company считают, что коэффициент P/E для VN30 по-прежнему значительно ниже медианного значения за период 2020-2024 годов (13,4). Между тем, VNMID и VNSML значительно превышают медианный коэффициент P/E за период 2023-2024 годов (медиана для VNMID составляет 13,3, а для VNSML — 12,2).

Таким образом, ACBS считает, что, учитывая маловероятность прорыва в прибыльности в ближайшие 1-2 квартала, целесообразна масштабная коррекция в группе акций компаний средней и малой капитализации. Возможности во второй половине этого года будут смещены в сторону группы VN30 (в которой значительную долю составляют акции банков), особенно в контексте снижения процентных ставок ФРС и потенциального возвращения капитала иностранных инвесторов на рынок.

Разделяя это мнение, компания An Binh Securities Company (ABS) отметила, что акции крупных компаний, входящие в индекс VN30, имеют коэффициент P/E 12,58x, что значительно ниже, чем акции средних и малых компаний в индексах VNMID (16,73x) и VNSML (17,38x).

Что касается подробного прогноза по каждому сектору, ACBS повысила свои ожидания в отношении розничного и потребительского сектора в связи с прогнозируемым более сильным восстановлением во второй половине года. В то же время ACBS понизила свой краткосрочный прогноз для сектора ценных бумаг с позитивного до нейтрального, поскольку результаты деятельности за второй квартал 2024 года показали отрицательный рост по сравнению с аналогичным периодом прошлого года. Восстановление после спада застопорилось, в то время как средняя оценка сектора достигает пика.

Аналогично, нефтегазовый сектор менее привлекателен из-за перспективы стагнации цен на нефть и медленного продвижения проекта Block B O Mon. Однако некоторые нефтяные компании, такие как Vietnam Petroleum Corporation (PLX) и Binh Son Refinery and Petrochemical ( BSR ), могут значительно восстановить прибыль во второй половине года благодаря увеличению производства и валовой прибыли. Сектор экспорта морепродуктов также имеет нейтральный прогноз из-за увеличения производства, но снижения цен, что приводит к непропорциональному росту выручки. Увеличение коммерческих и административных расходов снижает прибыль.

Что касается возможностей для покупки, эксперты компании VNDIRECT Securities считают, что если индекс VN-Index повторно протестирует уровень поддержки в 1200 пунктов, это станет хорошей возможностью для долгосрочных инвесторов рассмотреть вопрос об увеличении своих позиций в акциях и формировании портфеля на следующие 6-12 месяцев. Приоритет следует отдавать секторам с улучшающимися перспективами развития, таким как банковский сектор и импорт/экспорт (текстиль, морепродукты, сталь). Однако инвесторам следует поддерживать разумное распределение активов в портфеле (60-70% акций) и избегать использования кредитного плеча для управления рисками, поскольку рынок по-прежнему сталкивается с риском значительной волатильности в краткосрочной перспективе.

Источник: https://laodong.vn/kinh-doanh/dinh-gia-co-phieu-vn30-hap-dan-hon-khi-fed-giam-lai-suat-1379170.ldo