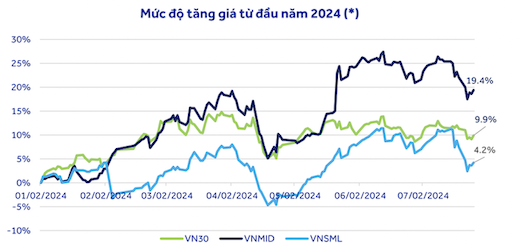

Statistikk viser at aksjegruppen med mellomstore selskaper (VNMID) har hatt den beste prisøkningen siden begynnelsen av året, på 19,4 %. Samtidig har aksjer i VN30-kurven økt med en rate som ligner på VN-indeksen på 9,9 %, og aksjer med liten selskapsstørrelse har bare økt med 4,2 %.

Til tross for økningen sammenlignet med begynnelsen av året som nevnt ovenfor, mener eksperter fra ACBS Securities Company at P/E-verdien til VN30 fortsatt er betydelig lavere enn medianen for perioden 2020–2024 (13,4). Samtidig overgår både VNMID og VNSML medianen P/E for perioden 2023–2024 (medianen for VNMID er 13,3 og for VNSML er 12,2).

ACBS mener derfor at med utsiktene til et gjennombrudd i profitten usannsynlig i løpet av de neste 1–2 kvartalene, er en omfattende korreksjon i aksjegruppen for mellomstore og små selskaper passende. Mulighetene i andre halvdel av dette året vil heller mot VN30-gruppen (der bankaksjer utgjør en stor andel), spesielt i sammenheng med at FED senker rentene og den potensielle avkastningen av utenlandsk investorkapital til markedet.

An Binh Securities Company (ABS) deler det samme synet og bemerket at store aksjer i VN30-indeksen har en P/E-verdivurdering på 12,58x, betydelig lavere enn mellomstore og små aksjer i VNMID (16,73x) og VNSML (17,38x).

Når det gjelder de detaljerte utsiktene for hver sektor, økte ACBS sine forventninger til detaljhandels- og forbrukersektoren på grunn av den anslåtte sterkere oppgangen i andre halvdel av året. Omvendt senket ACBS sine kortsiktige utsikter for verdipapirsektoren fra positive til nøytrale fordi forretningsresultatene for andre kvartal 2024 viste negativ vekst sammenlignet med samme periode i fjor. Oppgangen fra bunnen har stoppet opp, mens den gjennomsnittlige verdsettelsen av sektoren når toppen.

På samme måte er olje- og gasssektoren mindre attraktiv på grunn av utsiktene til flate oljepriser og den langsomme fremdriften i Block B O Mon-prosjektet. Noen petroleumsselskaper som Vietnam Petroleum Corporation (PLX) og Binh Son Refinery and Petrochemical ( BSR ) kan imidlertid gjenvinne fortjenesten godt i andre halvdel av året takket være økt produksjon og bruttomargin. Sjømateksportsektoren har også nøytrale utsikter på grunn av økt produksjon, men synkende priser, noe som fører til uforholdsmessig stor inntektsvekst. Økte salgs- og administrasjonskostnader eroderer fortjenesten.

Når det gjelder kjøpsmuligheter, vurderer eksperter fra VNDIRECT Securities Company at dersom VN-indeksen tester støttenivået på 1200 poeng på nytt, vil det være en god mulighet for langsiktige investorer til å vurdere å øke aksjebeholdningen sin og bygge en portefølje for de neste 6–12 månedene. Sektorer med forbedrede forretningsutsikter, som bank og import/eksport (tekstiler, sjømat, stål), bør prioriteres. Investorer bør imidlertid opprettholde en rimelig porteføljeallokering (60–70 % aksjer) og unngå å bruke gearing for å håndtere risiko, ettersom markedet fortsatt står overfor risikoen for betydelig volatilitet på kort sikt.

[annonse_2]

Kilde: https://laodong.vn/kinh-doanh/dinh-gia-co-phieu-vn30-hap-dan-hon-khi-fed-giam-lai-suat-1379170.ldo