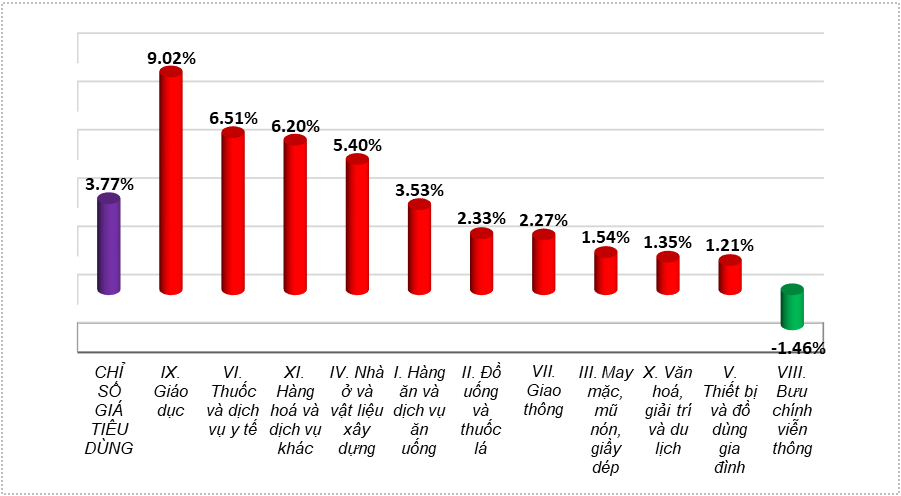

시장 기회: 베트남 경제 와 소비 시장은 2023년 저점에서 강력한 회복세를 보일 것으로 예상됩니다. 이에 따라 제조업 및 소매업 관련주들이 직접적인 수혜를 입어 투자자들의 현금 흐름을 유치하고 주가 상승 모멘텀을 형성할 것입니다. 이는 마산(MSN) 주가에 긍정적인 영향을 미치는 요인 중 하나입니다. 금융기관들은 2024년 베트남 경제 회복에 대해 공통적인 전망을 제시하고 있습니다. 국제통화기금(IMF), 세계은행, 아시아개발은행은 2024년 베트남 경제 성장률을 각각 6.9%, 5.5%, 6%로 전망하고 있습니다. 따라서 베트남은 세계에서 가장 빠르게 성장하는 국가 중 하나로 자리매김할 것입니다. 이 지역의 일부 국가와 비교했을 때, 태국의 성장률은 2.7%에서 3.7%로, 인도네시아는 4.9%에서 5%로, 싱가포르는 2.1%에서 4.8%로, 말레이시아는 4%에서 4.9%로 예상됩니다. 베트남은 강력한 회복세를 보이며, 긍정적인 신호는 소비재 및 소매 부문에서 나타날 수 있습니다. 통계청(GSO)의 최근 자료에 따르면, 2024년 1분기 소비자물가지수(CPI)는 2023년 같은 기간 대비 3.77% 상승했습니다. 11개 주요 소비재 그룹 중 10개 그룹의 가격이 상승했고 1개 그룹의 가격이 하락했습니다.

출처: https://www.masangroup.com/vi/news/invest-in-vietnam/With-abundant-liquidity-Masan-stock-is-a-quality-investment-in-2024.html

![[사진] 토람 사무총장, 베트남 외교 80주년 기념 행사 참석](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/8/25/3dc715efdbf74937b6fe8072bac5cb30)

댓글 (0)