គោលដៅជាច្រើនជិតដល់ទីបញ្ចប់ហើយ។

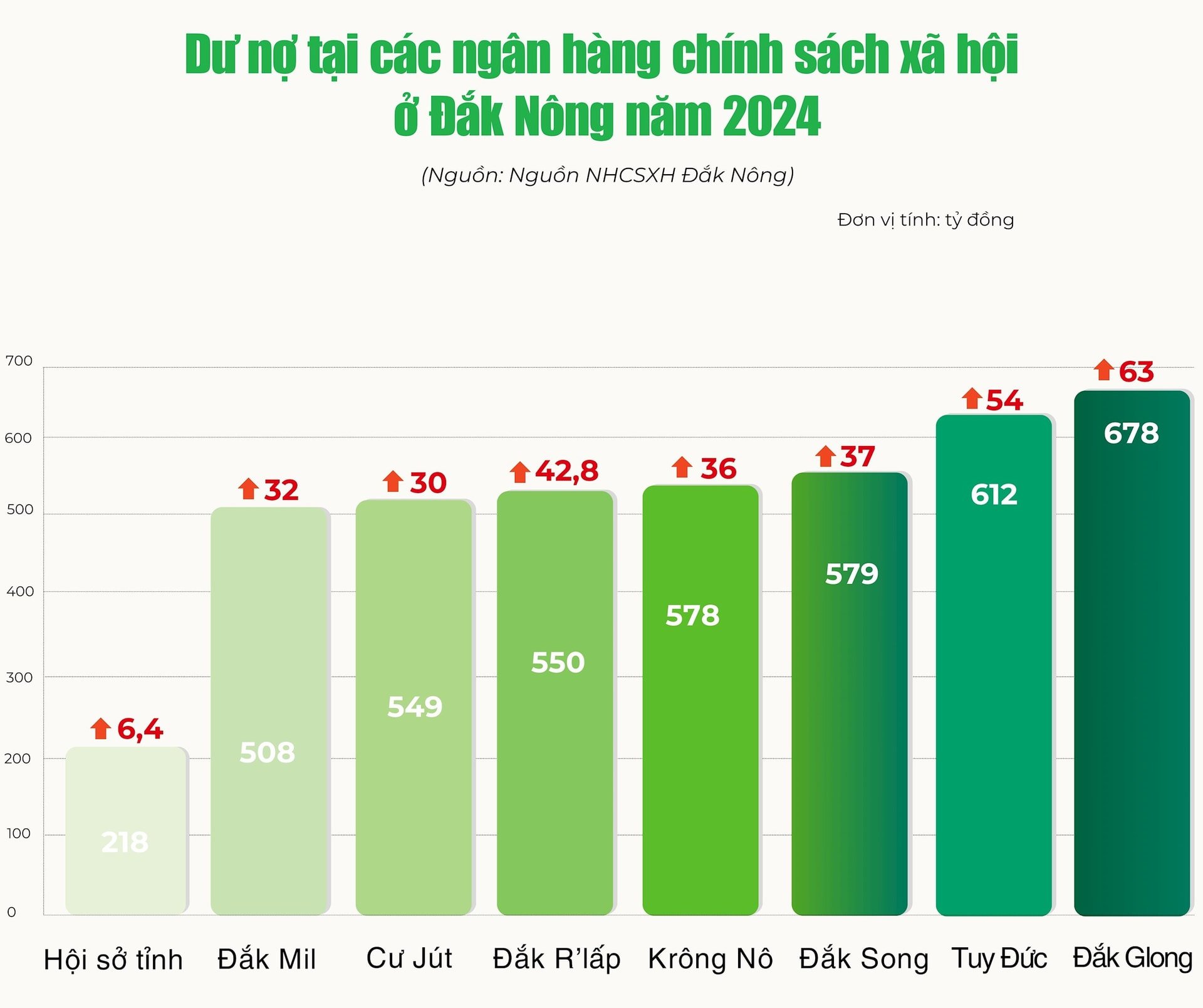

គិតត្រឹមដំណាច់ខែវិច្ឆិកា ឆ្នាំ 2024 បំណុលសរុបនៅ VBSP មានចំនួន 4.637 ពាន់លានដុង កើនឡើង 8.34% បើធៀបនឹងចុងឆ្នាំ 2023។ ក្នុងនោះ ចំណូលប្រាក់កម្ចីពីដើមឆ្នាំដល់ពេលនេះមានចំនួនជិត 1.160 ពាន់លានដុង ដោយមានគ្រួសារក្រីក្រចំនួន 23.879 និងអ្នកទទួលផលកម្ចីគោលនយោបាយផ្សេងទៀត។

ក្នុងចំណោមនោះ កម្មវិធីសម្រាប់ផ្តល់កម្ចីដល់គ្រួសារដែលធ្វើអាជីវកម្មក្នុងតំបន់លំបាកគឺស្ថិតក្នុងចំណោមកម្មវិធីកំពូលដែលមានចំណូលកម្ចីខ្ពស់។

ក្នុងរយៈពេល 11 ខែ ចំណូលប្រាក់កម្ចីរបស់កម្មវិធីនេះមានចំនួនជាង 265 ពាន់លានដុង ដែលនាំឱ្យបំណុលដែលនៅសេសសល់សរុបមកទល់នឹងពេលបច្ចុប្បន្នដល់ទៅជាង 911 ពាន់លានដុង។ ការផ្តល់ដើមទុនកម្ចីទាន់ពេលវេលាបានជួយគ្រួសាររាប់ពាន់នាក់ឱ្យទទួលបានប្រាក់កម្ចីអនុគ្រោះសម្រាប់ការអភិវឌ្ឍន៍ និងផលិតកម្ម។

គំរូជាច្រើននៃការក្លាយជាអ្នកមានពីប្រភពកម្ចីអនុគ្រោះនេះដូចជា៖ ការអភិវឌ្ឍន៍ការដាំដុះ ការចិញ្ចឹមសត្វ បសុបក្សី... បានកើតមក រួមចំណែកលើកកំពស់គុណភាពជីវិតរបស់ប្រជាជន។

កម្មវិធីផ្តល់ប្រាក់កម្ចីសម្រាប់គ្រួសារក្រីក្រ គ្រួសារជិតក្រីក្រ និងគ្រួសារដែលទើបរួចផុតពីភាពក្រីក្រ តែងតែត្រូវបានផ្តល់អាទិភាពដោយធនាគារគោលនយោបាយសង្គមខេត្ត ដែលមានចំណូលផ្តល់ប្រាក់កម្ចីខ្ពស់។ ចាប់តាំងពីដើមឆ្នាំមក ចំណូលកម្ចីសម្រាប់កម្មវិធីទាំងនេះមានជាង 1.800 ពាន់លានដុង។

លើសពីនេះ កម្មវិធីមួយចំនួនមានចំណូលកម្ចីខ្ពស់ដូចជា៖ កម្ចីទឹកស្អាត និងអនាម័យបរិស្ថាន ឈានដល់ជិត ៨០ពាន់លានដុង; កម្មវិធីកម្ចីបង្កើតការងារសម្រេចបានជិត ៦០ពាន់លានដុង បង្កើតការងារថ្មីជូនកម្មករ ២.៦៥៤...

ទន្ទឹមនឹងការផ្តល់ប្រាក់កម្ចី ការកៀរគរដើមទុនពីអង្គការ បុគ្គល ក្រុមសន្សំ និងកម្ចី ទទួលបានលទ្ធផលជាច្រើន។ គិតត្រឹមថ្ងៃទី 30 ខែវិច្ឆិកា ឆ្នាំ 2024 ប្រាក់បញ្ញើបុគ្គល និងអង្គភាពសម្រេចបាន 202 ពាន់លានដុង កើនឡើងជិត 75 ពាន់លានដុងបើធៀបនឹងឆ្នាំ 2023 សម្រេចបាន 102% នៃផែនការដែលបានកំណត់។

ប្រាក់បញ្ញើពីសមាជិកនៃក្រុមសន្សំ និងប្រាក់កម្ចីសម្រេចបានជិត 183 ពាន់លានដុង ដោយសម្រេចបាន 100% នៃផែនការដែលបានកំណត់។ ដើមទុនដែលបានកៀរគរបានកើនឡើងជាលំដាប់ រួមចំណែកដល់ប្រភពទុនបង្វិល បំពេញតម្រូវការកម្ចីក្នុងស្រុក។

បន្តជំរុញកំណើនប្រាក់កម្ចី

ដើម្បីជំរុញការអនុវត្តគោលដៅដែលបានកំណត់ ចាប់ពីដើមឆ្នាំមក សាខាធនាគារគោលនយោបាយសង្គម បានសម្របសម្រួលជាមួយមូលដ្ឋាន និងអង្គការ នយោបាយសង្គម ដើម្បីអនុវត្តដំណោះស្រាយជាច្រើន។

យោងតាមនាយកធនាគារគោលនយោបាយសង្គមខេត្ត លោក Nguyen Minh Huong ដំណោះស្រាយដែលអង្គភាពផ្តល់អាទិភាពគឺពិនិត្យ និងវាយតម្លៃគ្រួសារដែលមានសិទ្ធិទទួលបានប្រាក់កម្ចី។ បន្ទាប់ពីពិនិត្យរួច អង្គភាពផ្តោតសំខាន់លើការបំពេញឯកសារ បញ្ចេញប្រភពទុនឱ្យបានឆាប់រហ័ស និងទាន់ពេលវេលាទៅតាមផែនការ។

ការិយាល័យប្រតិបត្តិការ VBSP ក្នុងស្រុករក្សាប្រតិបត្តិការជាប្រចាំនៅគណៈកម្មាធិការប្រជាជននៃឃុំ សង្កាត់ និងទីប្រជុំជន។ តាមរយៈអង្គការដែលផ្តល់សេចក្តីទុកចិត្ត អង្គភាពបានបង្កើតក្រុមសន្សំ និងកម្ចីចំនួន 1,613 នៅថ្នាក់មូលដ្ឋាន។

ពីឆានែលនេះ គោលនយោបាយឥណទានអនុគ្រោះត្រូវបានផ្សព្វផ្សាយ អនុវត្តតាមបែបប្រជាធិបតេយ្យ និងជាសាធារណៈ បង្កើតលក្ខខណ្ឌអំណោយផលសម្រាប់ប្រជាជនក្នុងការទទួលបានប្រភពទុនអនុគ្រោះ។

ប្រព័ន្ធធនាគារគោលនយោបាយសង្គមសម្របសម្រួលជាមួយអាជ្ញាធរមូលដ្ឋាន ដើម្បីផ្តល់ដំបូន្មានលើការអភិវឌ្ឍន៍ផលិតកម្ម និងណែនាំគ្រួសារក្នុងការអនុវត្ត វិទ្យាសាស្ត្រ និងបច្ចេកវិទ្យាចំពោះផលិតកម្ម និងអាជីវកម្ម។

ដោយសារតែនោះ កម្មវិធីឥណទានគោលនយោបាយដែលអនុវត្តដោយធនាគារទាំងអស់មានប្រសិទ្ធភាពខ្ពស់ ដែលរួមចំណែកជាវិជ្ជមានដល់ការកាត់បន្ថយភាពក្រីក្រក្នុងស្រុក។

យោងតាមលោក Huong នៅសល់ពេលវេលាមិនច្រើនទេនៅឆ្នាំ 2024។ ជាមួយនឹងគោលដៅនៃការសម្រេចបាននូវរាល់គោលដៅដែលបានកំណត់ អង្គភាពផ្តោតលើការងារសំខាន់ៗជាច្រើន។ ជាពិសេស សាខាផ្តោតទៅលើការផ្តល់កម្មវិធីកម្ចីមួយចំនួន។

ទន្ទឹមនឹងការផ្តល់ប្រាក់កម្ចី មូលនិធិឥណទានប្រជាជនខេត្តជំរុញឱ្យការិយាល័យប្រតិបត្តិការបន្តកាត់បន្ថយបំណុលដែលហួសកាលកំណត់ និងពន្លឿនការប្រមូលបំណុល។ ត្រឹមថ្ងៃទី 31 ខែធ្នូ ឆ្នាំ 2024 បំណុលហួសកាលកំណត់ត្រូវបានគេរំពឹងថានឹងថយចុះមកត្រឹម 0.09% នៃបំណុលដែលនៅសេសសល់សរុប។

ទាក់ទងនឹងការកៀរគរដើមទុន អង្គភាពបានណែនាំយ៉ាងហ្មត់ចត់ចំពោះបុគ្គលម្នាក់ៗនៅក្នុងសាខាឱ្យធ្វើសកម្មភាពយ៉ាងសកម្មនូវអង្គការ និងបុគ្គលដែលមានប្រាក់ទំនេរដើម្បីដាក់ប្រាក់ចូលក្នុងធនាគារគោលនយោបាយសង្គម ដោយខិតខំឱ្យលើសពីគោលដៅដែលបានកំណត់នៅឆ្នាំ 2024 ។

ប្រភព៖ https://baodaknong.vn/du-no-von-chinh-sach-o-dak-nong-tang-8-34-236906.html

![[រូបថត] អគ្គលេខាធិកា To Lam ចូលរួមក្នុងខួបលើកទី 80 នៃទិវាប្រពៃណីនៃវិស័យវប្បធម៌](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/8/23/7a88e6b58502490aa153adf8f0eec2b2)

![[រូបថត] នាយករដ្ឋមន្ត្រី Pham Minh Chinh ធ្វើជាអធិបតីកិច្ចប្រជុំគណៈកម្មាធិការអចិន្ត្រៃយ៍បក្សរដ្ឋាភិបាល](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/8/23/8e94aa3d26424d1ab1528c3e4bbacc45)

Kommentar (0)