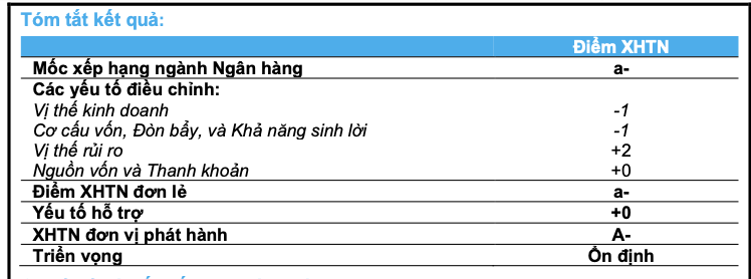

"نقوم بتقييم استقرار أعمال بنك BAC A BANK عند مستوى "كافي"، وهو ما ساهم فيه حجمه المتواضع لكنه حافظ على الاستقرار في الصناعة على مدى سنوات عديدة؛ والحفاظ المستمر على سياسات الإقراض تجاه القطاعات الأساسية وأقل حساسية للتقلبات الاقتصادية ، إلى جانب استراتيجية توسيع قاعدة العملاء في الأمد المتوسط".

المصدر: https://www.baca-bank.vn/SitePages/website/tin-tuc.aspx?ttid=1069<tid=17&pb=False&s=TT&tt=BAC%20A%20BANK%20%C4%90%C6%AF%E1%BB%A2C%20X%E1%BA%BEP%20H%E1%BA%A0NG%20T%C3%8DN%20NHI%E1%BB%86M%20M%E1%BB%A8C

![[صورة] فوكوك: نشر الوعي بين الناس حول الوقاية من الصيد غير القانوني وغير المنظم وغير المبلغ عنه والسيطرة عليه](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/8/24/f32e51cca8bf4ebc9899accf59353d90)

![[صورة] قادة الحزب والدولة يجتمعون مع ممثلي كافة مناحي الحياة](https://vstatic.vietnam.vn/vietnam/resource/IMAGE/2025/8/24/66adc175d6ec402d90093f0a6764225b)

تعليق (0)